第三部分:LLDPE市场分析

一、亚洲乙烯市场有望止跌企稳

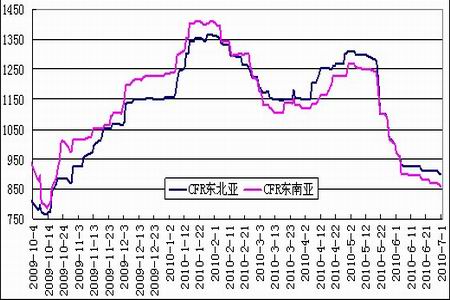

年初,受中国及印尼乙烯衍生品市场开工降低的影响,乙烯供应量略显增加,尽管如此,市场仍然维持供应紧张局面,至1月中旬亚洲乙烯价格较去年年底已上涨近200美元/吨。但随着价格的走高,终端用户的利润率不断缩小,开工逐渐降低,市场涨速放缓。1月底,随着9000吨远洋现货的抵达,市场商谈气氛迅速改变,亚洲乙烯价格自高位开始回落。此后,由于来自中东地区乙烯现货供应量持续上升,大量涌入的远洋报盘弥补了近洋货源的不足,而中国市场在春节期间买气不足,市场需求大幅减少,亚洲乙烯连续下滑,价格回落至09年年末的水平。3月份起由于日本和韩国方面计划和意外停车的原因,市场供应相对紧张,价格再度攀升,但多数终端用户备货充足,成交表现不佳,亚洲乙烯市场在高位陷入僵持。此后前期停车的装置陆续重启,伊朗货源数量持续增加,同时国际原油连续下跌,亚洲乙烯价格自1250美元上方大幅下挫至950美元下方。此后由于多数裂解装置开工均在满负荷,现货库存压力逐渐增大,而终端用户需求表现疲弱,供需矛盾持续升温,亚洲乙烯仍然延续跌势。但原油价格重回高位,部分裂解装置开工率计划下调,后期亚洲乙烯市场有望止跌企稳。

图8 亚洲乙烯价格走势图(单位:美元/吨)

图为国内PPI当月同比对比走势图。(图片来源:卓创资讯、中信建投期货)

二、PE总供给量较去年同期大幅增加

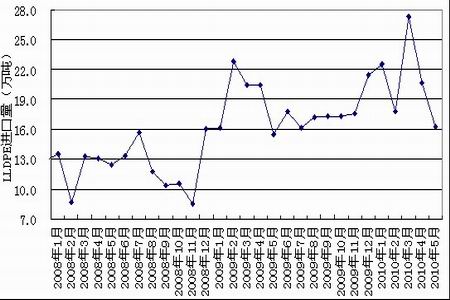

2010年5月PE总进口54.45万吨,环比减少12.96%,较去年同期减少6.88%。其中, LLDPE进口16.20万吨,环比减少21.51%,较去年同期增加4.52%。2010年1-5月PE累计总进口334.8万吨,较去年同期增加10%。其中,LLDPE累计进口104.5万吨,较去年同期增加9.67%。尽管二季度进口量环比逐渐减少,但3月份进口量创出了历史新高,加上去年上半年基数较低,1-5月累计同比增幅依然达到了10%左右。

图9 PE进口数据统计

图为PE进口数据统计图。(图片来源:卓创资讯、中信建投期货)

图10 LLDPE进口数据统计

图为LLDPE进口数据统计图。(图片来源:卓创资讯、中信建投期货)

从去年四季度开始,国内进入新装置集中投产的高峰期,福建联合、独山子、中沙天津、盘锦大乙烯新装置陆续投产,总计有100万吨LLDPE产能增加。而今年投产的镇海乙烯45万吨LLDPE装置更是将新增产能提升到145万吨,这些新装置多已正常释放产能,市场供应量明显增加。2010年5月国内PE产量为85.7万吨,较去年同期增加23.4万吨,增幅为37.6%。1-5月累计产量为410.5万吨,较去年同期增加99.7万吨,增幅为32.1%。

图11 国内PE产量统计

图为国内PE产量统计图。(图片来源:卓创资讯、中信建投期货)