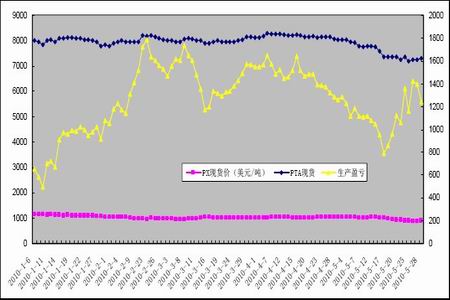

2、原料PX 大幅走软拖累PTA 深幅下挫

作为PTA 的直接原料PX,其和PTA 有着较高的相关性。5 月份亚洲对二甲苯市场CFR台湾价格整体下滑146 美元/吨。至5 月28 日,PX 价格为913.25 美元/吨FOB 韩国和931.25美元/吨CFR 台湾/中国,SK Energy7 月上半月到达船货还盘价格在910.25 美元/吨CFR,后还盘上调至933.25 美元/吨CFR,但并没有吸引卖方,有场外7 月上半月还盘价格从915.25美元/吨CFR 台湾/宁波上涨至930.25 美元/吨CFR,PX 下滑57.83 美元/吨,下滑近6%,市场观察人士称5 月27 价格的上涨多受到6 月份亚洲PX 合同价格的影响,市场方面的消息,新加坡商定其5 月份PX 合同价格在8400 元/吨,相当于1032.25 美元/吨。中石化5 月份结算在8400 元/吨,较4 月份持平。

此外,从PTA 生产企业利润情况来看,由于目前PX 价格震荡下滑及PTA 现货价格保持相对7250-8250 宽泛区间震荡,PTA 生产企业的利润亦呈现震荡格局,截止5 月28 日的PX(FOB韩国)和国内PTA 市场价格粗略测算,PTA 的生产成本约为6078 元/吨,生产利润大致在1242元/吨,与4 月月末的1285 元/吨以上的利润水平相当。

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 主力合约与纽约原油收盘价格走势对比图。(图片来源:北京中期)

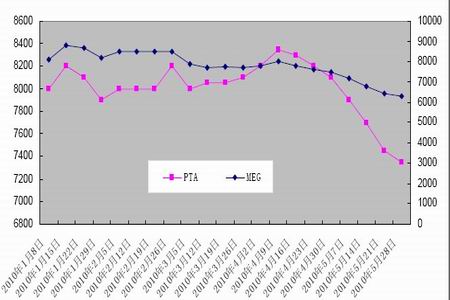

3、乙二醇市场整体疲弱拖累PTA 期货走软

乙二醇(MEG)作为与PTA 聚合生产聚酯的物料,两者的价格具有较强的相关性。自2010年5 月份以来,亚洲乙二醇市场整体疲软。首先由于乙二醇自身基本面的脆弱无法为市场提供有力的支撑。因为3-4 月连续两个月MEG 进口量居高不下,导致国内乙二醇库存过高、罐容压力大;其次国内新建乙二醇装置投入商业运营,从而使得乙二醇供应量出现显著增加,而与供应量激增相反的是需求却表现平淡。再者,在欧洲债务危机和贸易保护主义影响下,下游终端纺织品出口困难重重,聚酯产品价格连连下滑,对原料的需求也较为平淡。故乙二醇市场的疲弱对PTA 期货市场的走软起到推波助澜的作用。截止5 月28 日收盘时,张家港乙二醇现货市场气氛略好,早间卖方小单主流报盘6350-6400 元/吨,卖方让利有限商谈基本在此区间进行,中大单商谈6300 元/吨附近。不过,乙二醇库存高企供需失衡,基本面偏弱下,买家心态仍显谨慎,试探性询盘增多,但实际出手表现犹豫。船货市场询盘增多,报价提升至765-770 美元/吨,买家递盘谨慎,商谈不多。

据中国海关宣布4 月乙二醇进口数据,根据海关统计数据显示2010 年4 月国内乙二醇进口总量633737.597 吨,较上月减少8%,较去年同月相比增长29.72%,进口金额58746.0609万美元,当月均价926.98 美元/吨。1-4 月国内累计进口2325758.86 吨,较去年同期增加16.51%,累计进口额217786.6124 万美元,累计均价936.411 美元/吨。

PTA 现货价格MEG 价格走势图

图为PTA 现货价格MEG 价格走势图。(图片来源:北京中期)