本周国内、国际市场橡胶报价表

|

品种 |

海南SCR5(R) |

云南SCR5 |

东京RSS3 1010 |

沪胶主力 1009 |

新加坡RSS3 |

|

4 月 30 |

|

|

293.0 |

23525 |

365.0 |

|

5 月 4 |

- |

- |

休假 |

23265 |

363.0 |

|

5 月 5 |

- |

- |

休假 |

22905 |

354.0 |

|

5 月 6 |

- |

- |

279.6 |

22670 |

340.0 |

|

5 月 7 |

- |

- |

262.6 |

22140 |

|

|

涨跌 |

|

|

-30.4 |

-1385 |

东南亚产区情况:

本周,随着产区割教的进行,东南亚天胶原料供应增加,原料价格回落,同时天胶期货的连续暴跌也引领进口胶外盘回落,短短一周,天胶外盘跌幅巨大,部分工厂由于看空后市胶价开始刻意报低外盘。目前,标胶价格已经跌至2900美元之下,而烟片由于工厂前期库存状况以及工厂操作手法不同,工厂外盘报价差异明显。目前,由于价格回落,国内工厂开始关注进口胶外盘,部分工厂开始买入低价船货。目前东南亚产区尚未完全恢复开割,泰国南部以及越南地区原料供应依旧偏紧,随着后期原料供应的增加,原料价格有望能够进一步回落。

上周,国产标胶下跌1900元/吨,而期货主力合约下跌1385元/吨,期货价格下跌幅度小于现货价。主要原因在于,期货价已经提前下跌,总的跌幅较大,目前国内标胶现货价在23500-24000,而期货1009合约收盘价为22140元,比现货价低1500元/吨。另外就是,期货交易所的库存大幅减少,逐渐支撑期货价,再者,青岛保税区的库存也出现减少,这样,尽管随着割胶期的到来,供应逐渐增加,但是需求并没有减少。四月份,国内汽车生产尽管环比减少8.9%,但是销售却增加8.9%,说明消费并没有较少,这样对天胶的需求并没有减少。因此,在金融市场暴跌之后,一旦资产价格企稳,天胶也会出现反弹,因此,下周如果胶价再度出现大跌,不可盲目追空,谨防大幅反弹出现。

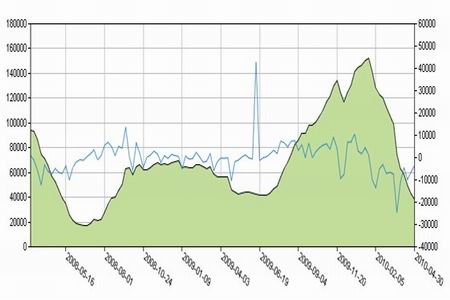

上海期货交易所库存

图为上海期货交易所库存走势图。(图片来源:光大期货)

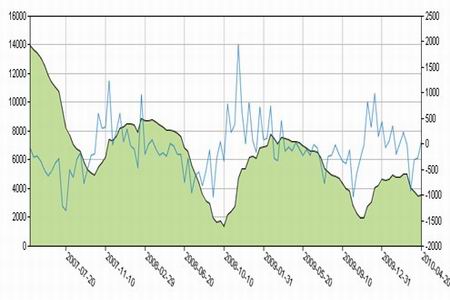

东京期货交易所库存

图为东京期货交易所库存走势图。(图片来源:光大期货)