从技术面看,上方有X线的阻挡,下方有60日线的支撑,K线呈阴阳交错状态,短期内原油在80美元附近的振荡走势恐将延续。

PX受阻于1000美元关口,无力支撑PTA价格上行

近期,亚洲PX价格一直陷于1000美元附近振荡,充足的供应是导致近期PX价格止步不前的主要原因。从PX厂商的生产盈亏情况看,尽管利润非常微薄,但厂商好像并无减产意向,反而部分前期停产的PX装置近期还恢复了开工,如日本位于Chita的40万吨/年PX装置以及韩国KP的2号装置等。从近期PX装置开工情况看,不少装置满负荷运转,市场整体开工率保持在高位。供应的富余,大量PX装置的重启以及PX的储备难度压力都使得PX的价格开始摆脱成本的控制而受供需的主导。整体上看,PX短期内仍将以1000美元附近的弱势整理为主。

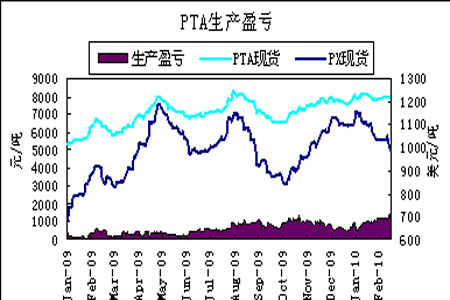

进一步看,PX受阻于1000美元关口,无力支撑PTA现货价格上行。一方面,PX价格的弱势导致PTA失去了成本支撑,PTA现货价格大幅上涨就没有基础;另一方面,近期PTA厂商生产利润一直保持在1500元/吨附近,导致PTA生产负荷一直维持在95%以上,而居高不下的负荷又加大了现货市场供应,也制约了PTA现货价格的上行。从1月份至今的价格走势来看,PTA现货价格与PX价格走势出现了比较大的背离,从这个角度看,PTA现货价格还有比较大的回调空间。

图为PTA生产盈亏走势图。(图片来源:CCF 中信建投期货)

下游纺织开工率低 聚酯行情趋弱

从目前江浙一带实际情况看,“招工难”问题制约了下游纺织业的开工进度。根据CCF提供的数据,江浙织机负荷指数从年初的60%大幅下滑至目前的35%。尽管聚酯价格仅有小幅回调,但纺织负荷的降低还是进一步拖累了本就高企的聚酯库存,涤纶长丝DTY库存已达28天,库存压力甚大。另外,中央逐步收紧银根,中小企业贷款难度也将加大,进一步增大企业生存压力,影响企业生产积极性。同时,人民币升值压力渐显,也将影响我国纺织出口,有消息称商务部正在对出口行业进行人民币升值压力测试。整体上判断,聚酯及纺织开工尚未恢复到令人满意水平,短期内需求难以提升,整体行情趋弱。