第五部分:行情分析综述

从产业角度看,2010年PVC产能的大幅增加以及国家对煤化工行业的产能过剩控制趋紧使人们加大对氯碱行业的担忧。巨大的政策忧虑和心理压力会压制PVC品种价格的上涨幅度,但这不会构成价格下行的原因,相反在国家严格控制煤化工产能的政策下,电石等上游产品的产量及规模会受到很大的限制,在供给减少的状况下,价格的提涨压力很大。反观PVC行业状况,虽然面临行业产能过剩的状况,但是在上游原料的价格趋涨的支撑下,为维持企业正常利润,企业出厂价格下行的概率较小。加之下游制品企业的利润率远高于同行业利润率,其承受价格上浮的能力也较强,不会从需求角度构成对PVC价格的压制。因此,在经济逐步恢复走出危机阴影,下游需求转暖的大背景下,结合上游原材料价格及下游制品企业承受能力,PVC有望突破产能过剩的压制,稳步上行。

跳出PVC产业本身,从下游地产行业来看,2009年国家实施了4万亿的经济刺激计划,房地产是重要支持产业之一,房屋施工面积及新屋建筑面积得到了恢复性的上涨。根据房屋施工面积和PVC价格的联动规律。我们也可以推知,在未来的1年里PVC价格仍有上扬的可能。

从国内货币政策及货币流通量的角度分析,2010年国家延续整体宽松政策的背景下,货币流量或随经济刺激计划的逐步淡出恢复到危机前稳步上扬的状态中。基于货币流量与商品价格有着密切的联系,整体商品价格也将随之逐步的回升,具体到PVC上,考虑到其特殊的产能压力状态,PVC上行幅度或小于其他商品,但价格重心稳步走高的态势仍将延续。

最后从PVC价格变动的周期角度讲,2009随经济危机中价格触底反弹,PVC进入一个新的企稳回升期,2010年在整体宏观经济向好,地产、能源、化工得到稳固的条件下,有望延续回升态势。

总之,2010PVC有望突破产能过剩的压制,延续2009之势,价格重心稳步上移。

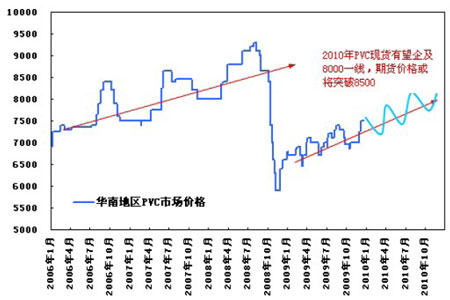

图22: PVC价格2010年走势分析预测

图为PVC价格2010年走势分析预测走势图。(图片来源:北京中期)