1. 行情回顾

上周天胶价格冲高回落,但整体强势格局未改。周初在利好基本面和原油走高的带动下,天胶一举突破历史新高。但加息的系统性利空来袭,海外市场担忧中国经济放缓,大宗商品应声下跌,加之美元反弹,进一步拖累大宗商品走势。周二以来天胶延续了高位震荡走弱的趋势。主力资金布局远月多单,空单顺势减仓,期市资金不断流出。市场担心抛储的可能性,市场气氛渐趋谨慎。目前天胶供应仍偏紧,海外原料数量偏不足,国内停割期在即,海南遭暴雨影响,国内全行业低库存,备货需求较强。现货市场方面,外盘价格依然坚挺,但近期的震荡加重了国内业者的谨慎心理,保税区业者获利意图明显,出货意向明显提高,但下游观望心理加重,市场缺乏买气。

2.主产国天气恶劣影响天胶产量。

2010年天然橡胶约1000万吨的全球总需求中,存在3%左右的需求缺口。最近东南亚一带正受到“拉尼娜”气候形态的影响,雨水增多,影响割胶从而减少产量。气象部门预测未来一周降雨仍将持续,收割的推迟将对胶价形成支撑。因降雨过多印度2010/11年度天然橡胶产量预期将低于此前预测的89.3万吨。

中国汽车销量稳定增长拉动了轮胎的销量,而国内的天胶供应却有所减少。去年国内天胶产量为64.6万吨,今年的产量原先预计是68万吨,但受云南大旱和海南大规模降雨的影响,大概会比去年产量下降4万多吨,相对于09年减少了6%,而且海南暴雨天气尚未停息,损失数量仍在扩大。11月底和12月底,云南和海南相继进入停割期,国内供给将进一步减少。

3.汽车轮胎市场对橡胶的需求猛增。

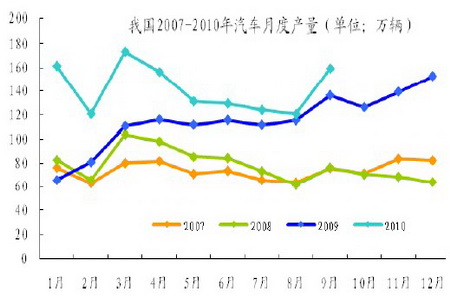

中国市场已成为全球汽车销量增速最快的市场,9月份国内汽车产销如期迎来“金九银十”高峰。其中,销售155.67万辆,同比增长16.89%,环比增长17.73%。四季度一般是传统的销售旺季,随着金九银十汽车销量大增,以及此后受春节因素影响,11、12月份将会形成一个购车高峰。美国车市9月份销量同比上涨28.5%,达到958966辆。9月,印度汽车销量同比上涨了30.4%。

图表 1:我国2007-2010年汽车月度产量图

图为我国2007-2010年汽车月度产量走势图。(图片来源:中汽协,宏源期货)

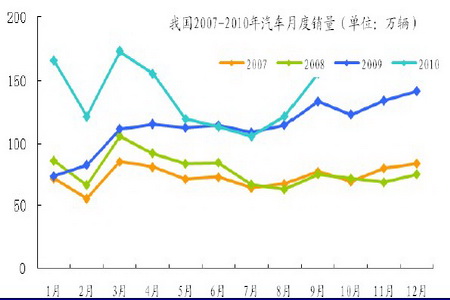

中国9月轮胎产量为6818万条,较上年同期增长17%,较8月小幅增加0.2%。今年1-9月期间,轮胎产量总计为5.8255亿条,较上年同期增长24%。2010年是全球轮胎行业大扩张的开始,除了中国,欧美也在全世界范围内快速扩张产能,增加了大约39%的汽车产量,由此配套的轮胎需求也急剧增长。天胶价格持续上涨,成本暴涨,轮胎企业“被迫”提价,国内轮胎行业今年已经实现涨价12%。国际轮胎企业,如米其林等年初至今已累计提价22%。分散的行业格局,使得国内轮胎企业在上游的天胶采购、下游的整车厂销售等环节无议价能力,这使得国内轮胎企业提价的空间并不大。生产轮胎的重要原料天然橡胶受制于人,天胶价格疯狂上涨并达到历史高点,中国轮胎业利润降至历史低点,轮胎企业苦不堪言。中国橡胶工业协会呼吁政府抛储以平抑天胶价格,天胶价格疯狂上涨的根本原因是对外过度依赖,随着汽车产销量的增长,天胶对外依存度还将继续扩大,但抛储只能短期改变天胶的供需格局,并不能改变天胶长期供不应求的局面。

图表 2:我国2007-2010年汽车月度销售量图

图为我国2007-2010年汽车月度销售量走势图。(图片来源:中汽协,宏源期货)