塑料

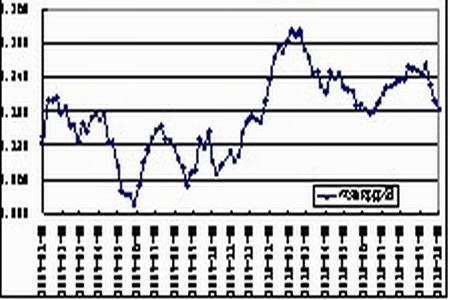

美国汽油库存量(单位:万桶)

图为美国汽油库存量走势图。(图片来源:中信建投期货)

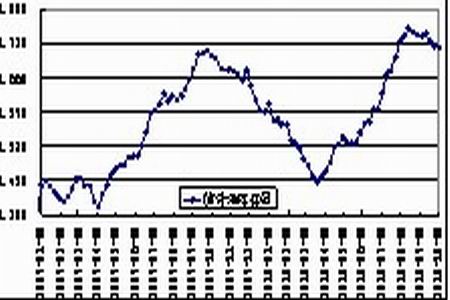

美国馏分油库存量(单位:万桶)

图为美国馏分油库存量走势图。(图片来源:中信建投期货)

2、上游原料

本周电石市场维持盘整,截至本周五,各地PVC厂电石到家价为3750-4100元/吨。国庆节后电石整体到货量较节前好转,但是货源分布不均衡,价格高回款好及电石用量有减少的地区电石库存增加,其余地区仍显紧张。电石后期开工状况不确定,政策的松紧目前并不明朗,陕西等地电石企业观望气氛浓厚。

亚洲乙烯本周涨跌互现,现收于1128.5-1130.5美元/吨CFR东北亚和1090.5-1092.5美元/吨CFR东南亚,比前一周分别下跌12美元和上涨20美元。装置方面,台塑石化年产70万吨1号蒸汽裂解装置计划于10月15日重启,该装置自7月7日受火灾影响停车至今;伊朗Arya Sasol Polymer年产100万吨乙烯的烯烃-9裂解装置和Jam Petrochemical年产132万吨烯烃-10号裂解装置停车检修时间或将延长至10月底;泰国Rayong Olefins 计划于11月中旬关闭其80万吨/年蒸汽裂解装置,进行为期一月的常规检修。受台塑石化装置计划重启利空消息影响,东北亚市场商谈气氛趋弱,市场实盘报盘稀少,价格小幅下滑,整体交投清淡。东南亚方面,现货流通资源仍偏紧,场内人士多谨慎观望后期市场到货情况,有消息称,随着下游装置开工,市场库存陆续消耗,11月货源偏紧局面或将加剧。

亚洲乙烯价格一周行情

| 地区 | 10月8日 | 10月11日 | 10月12日 | 10月13日 | 10月14日 | 10月15日 |

| CFR东北亚 | 1140.5 | 1135.5 | 1135.5 | 1135.5 | 1135.5 | 1128.5 |

| -1142.5 | -1137.5 | -1137.5 | -1137.5 | -1137.5 | -1130.5 | |

| CFR东南亚 | 1070.5 | 1080.5 | 1080.5 | 1080.5 | 1080.5 | 1090.5 |

| -1072.5 | -1082.5 | -1082.5 | -1082.5 | -1082.5 | -1092.5 |

本周部分PVC生产企业报价继续上调,但周五个别企业报价略有松动,截至本周五,5型电石料报价8250-8450元/吨,乙烯料报价8150-8500元/吨。原料电石紧张态势依然延续,但价格上涨幅度有所减缓,价格较前期略显稳定。PVC生产企业开工依然不高,库存压力不大,报价维持高挺。

PVC现货市场周初维持平稳,后半周小幅走软,截至本周五,电石料的价格区间为8250-8350元/吨,乙烯料的价格区间为8400-8600元/吨。市场整体货源依然不多,商家操作谨慎,而下游企业采购意向低迷,高价接货抵触较为强烈,市场成交较为清淡。北方部分地区出现雨雪降温天气,随着天气转冷,下游房地产业施工受到影响,PVC需求也将逐渐转淡。国庆前夕,多部委出台措施遏制部分城市房价过快上涨,此后,深圳、上海、厦门等城市相继出台了限购令,宁波、杭州、南京、广州等地近日也陆续跟进,后期房地产调控政策的力度以及房地产业的未来走势对PVC需求有着至关重要的影响。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)