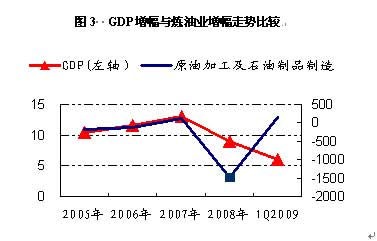

展望未来,在国家刺激内需政策的带动下,宏观经济的逐渐回暖已成为大势所趋,我们认为房地产、汽车等消费板块将率先回暖,这将有利于带动相关化工产品价格的回升。

(二)固定资产投资增速

近年,我国石油和化工行业固定资产投资增速一直较快,而我国部分行业又都存在着产能过剩的问题,如纯碱、氯碱、无机盐、甲醇、苯胺等化工产品。在经济环境较好时,产能过剩与固定资产投资增速较快的矛盾并不突出;而随着经济环境恶化、需求大幅下滑,产能过剩的问题凸显。

2009年一季度,我国石油和化工全行业实际完成固定资产投资金额1354亿元,同比增长22.5%,增速较上年同期回落约11个百分点,尽管如此,行业总体固定资产投资增速依然较快。其中,化学原料及制品业完成实际投资金额874.85亿元,同比增长41.9%,较2008年全年提升了7.2个百分点,可谓高速增长。进一步分析看,其中的农药、专业化学品、肥料、涂料等子行业的投资增长较快,同比增速分别为109%、71%、55%和50%,较2008年大幅提升,这体现了投资者在经济周期下行的背景下,对防御性较强化工子行业的青睐,然而除专用化学品外,其余三个子行业都已存在产能过剩的状况,产能的大规模扩张并不利于这些行业的发展。

由于化工行业项目建设期大致为1.5~2年,2009年下半年一些化工产品依然将迎来投产高峰期,产能释放压力较大,竞争将日趋激烈。

(三)国际贸易环境

我国部分化工产品产能过剩,出口是缓解产能压力的主要途径,无机盐、染料、农药、轮胎、胶鞋和橡胶制品等行业的出口依存度较高。良好的国际贸易环境对这些企业的生存至关重要。

2008年下半年以来,随着国际金融危机的蔓延,国外需求逐渐萎缩,产品出口也受到了较大的负面冲击。2009年行业出口情况依然不乐观,前5个月,出口交货值同比下降22.8%,其中,基础化工原料下降32%;化肥下降37.8%;农药下降32.4%;涂料、颜料行业下降42.4%;橡胶制品下降14.2%。

由于经济低迷,许多国家贸易保护政策频出,这也对我国石油和化工产品出口产生影响。

- 相关新闻

- 无相关新闻