第三部分 2009年下半年行情展望

纵观09年原油及化工品市场走势,我们认为在年初首先是对于过度下跌的修正过程,以及对金融危机利空因素的集中消化,由此这种修正将使原油及下游化工品价格从过于低估的价格洼地止跌,并回归当前的基本面。在这以后,当商品市场牛市气氛再度到来,推动价格急速攀升,必将达到一个价格的过度修正过程,使商品再度偏离其基本面。我们认为目前原油价格正处在一种修正――过度修正的状态。在整个危机和世界经济在相当一段时间内无法恢复增长的局面下,这样的过度修正必将再度回归基本面。

1。基本面情况

图为美国原油库存走势图。(图片来源:倍特期货)

上图是自2008年初以来,美国石油协会(EIA)公布的每周美国原油库存情况,图中可以看出,从08年到目前,基本维持缓慢提高的趋势,4月底的时候达到了19年以来的新高,在目前的全球经济疲弱的环境下,这个新高还可能在未来不断被刷新。我们预计库存积压的情况可能还将持续较长一段时间,库存可以反映供求关系的变化,库存持续增加的情况同时也说明了供大于求的情况仍然将存在,并很有可能在相当一段时间内延续。

2. 关于季节性因素

按照传统的原油供需情况,其季节性波动特点为:一般来说,第一季度原油上涨;第二季度原油区间整理;第三季度震荡走高,第四季度震荡回落。造成这种季节性波动的主要原因是:第一季度是取暖油需求高峰期,第三季度则是夏季汽油需求高峰期和飓风多发期,由于需求的拉动以及飓风造成供应的暂时中断,导致原油价格在这两个季度相对坚挺。第二季度和第四季度由于上一个需求高峰结束,新的一个需求高峰还没到来,因此价格相对较弱。

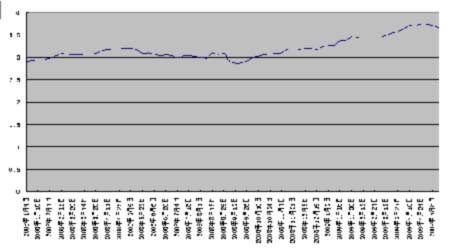

图为原油的季节性需求走势图。(图片来源:EIA)

从上图中,我们可以更加详细的了解到原油的季节性需求走势,通常二季度是传统的用油淡季,库存缓慢上升,库存在5,6月份达到年内高点,随着以汽油为代表的油品夏季用油高峰而在9月达到年内相对低点,9月后到11月是相对的淡季,库存再次小幅增加,11月底到次年春季由于冬季取暖油需求而再次提升,原油库存再次降低。春季后开始库存再次升高到次年5月。

整体来看,在08年-09年经济危机打击下,由于原油需求不济,目前库存显示有大量积压的现象,整体库存高于以往,达到19年以来的库存高点,在夏季传统用油高峰期消失后,将失去对油价的支撑,由此我们认为7-10月,原油达到年内高点的可能性较大。

3. 对于产业链间价格联动性的假设

|

品种 |

本轮高点 |

本轮低点 |

本轮下跌幅度 |

目前反弹高点 |

反弹自低点 |

反弹幅度与下跌幅度比 |

|

原油 |

147 |

40 |

1.144385 |

75 |

87.50% |

32.71% |

|

燃油 |

5625 |

2118 |

0.90585 |

3824 |

80.55% |

48.65% |

|

PTA |

9895 |

4350 |

0.778519 |

7535 |

73.22% |

57.44% |

|

塑料 |

16765 |

5777 |

0.974891 |

10230 |

77.08% |

40.53% |