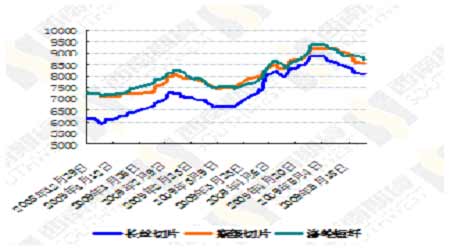

图为长丝切片、瓶级切片与涤纶短纤价格走势图。(图片来源:西南期货)

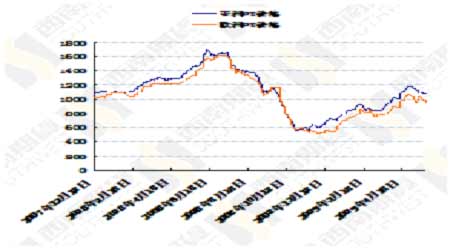

图为亚洲与欧洲PX价格走势图。(图片来源:西南期货)

上游价格受到下游PTA和聚酯市场下跌的打击继续回落,这彻底瓦解了前期依靠成本支撑的PTA价格。亚洲PX跌至1060美元FOB韩国,本周累计跌幅为30美元;欧洲PX跌破1000美元至950美元FOB鹿特丹。 5月以来PX供应紧张的局面有所缓解,因此几套PTA停产的装置恢复运行,当前逸盛大连75万吨装置、BP珠海90万吨装置已正常开工,乌鲁木齐的100万吨/年芳烃装置即将投入生产,上海石化60万吨将在第三季度投产,来自前期PTA供应方面的压力逐步消退。下游江浙长丝产销整体低迷,多数工厂产销率为5-7成,部分产销率较低仅为4成,个别工厂促销力度较大。而市场成交价格重心仍有下滑迹象,POY丝报价下调,幅度在100-300元/吨左右。 广交会的成交数据代表了未来6个月的出口订单情况,在同比环比均下滑的订单情况可以看出未来第三季度的出口形势依旧难以好转。而纺织行业的季节性因素将在5、6月份对聚酯行业起到关键性的影响。 从具体数据看,下游涤丝市场看淡情绪明显,产销在持续低迷数日后有所回升但仍显不强。总体来看,上游原料PX价格下滑,下游切片、长丝、短纤价格处在弱市调整之中,在上下游两面夹击下PTA价格受到打压。

综上所述,在夏季用油高峰来临之际,原油与汽油库存均出现季节性大幅下降,加之炼油工厂由于天气因素开工率下降的情况下,未来国际原油价格维持在60-70美元之间的可能性很大。石油输出国组织核心成员国沙特阿拉伯表示,全球经济已经企稳,足以承受75-80美元/桶的油价。虽然原油库存可满足未来需求的天数升至62天,但美国原油库存季节性下降正为油价提供支撑。国内PTA方面,由于上游供应紧张趋缓,下游聚酯涤纶行业季节性需求淡季来临,PTA价格可能进入震荡格局向下格局。然而,短期内由于国际原油涨幅猛烈以及技术面支撑,可能PTA继续下滑有一定难度,但长期看PTA还有回落空间。