二、宏观经济分析

纵观整个四月,全球经济最严重的时期已经过去。瑞信集团追踪的全球十大经济领先指标中(如美国ISM、德国IFO、中国PMI等),有7个已经触底反弹。近期数据清楚地显示,美国经济已经扭转急剧下滑的状态,4月份美国制造业活动指数从3月份的36.3上升至40.1,其关键的利率指标――10年期美国国债收益率已攀升到3.17%,是自去年11月以来的最高水平。

欧洲区市场的状况也开始企稳。德国4月Markit综合采购经理人指数初值涨至39.7,创下5个月高点;欧元区4月服务业与制造业指标也为6个月来最佳,显示严重的经济衰退已不再恶化。

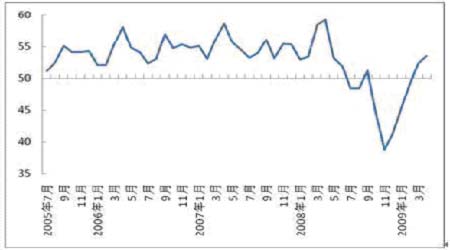

图三、中国制造业采购经理人指数(PMI)

图为中国制造业采购经理人指数走势图。(图片来源:格林期货)

同时,我国物流与采购联合会新近发布的数据显示4月制造业采购经理指数(PMI)为53.5%,比上月上升1.1个百分点,连续5个月环比回升;非制造业商务活动指数为59%,比上月回升3.3个百分点,连续两个月回升。专家认为,PMI指数等经济先行指标回升,可能预示二季度我国经济将继续好转。与3月相比,在4月PMI指数体系中,除产成品库存、原材料库存等指数下降外,其余各项指数均保持上升,但升幅有所缩小,多在2个百分点以内。其中,生产指数、新订单指数以及新出口订单指数分别上升0.5、2.0和1.6个百分点;购进价格指数上升3.0个百分点至51.3%,自去年9月以来首次突破50%。

显然,全球经济形势在强有力的政策刺激下,正在向好的方向变化。市场预计各国政府的财政刺激方案积聚起巨大的订单在今后数个季度陆续发力,投资者对经济回升的信心也在相应增加。

三、行业基本面分析

(一)供给分析

进入四月份后,国内外产区都已经进入割胶期,新资源的上市给需求不振的胶市带来明显的压力。虽然产区出现的降雨天气和泰国局势动荡使得割胶数量一度出现减少,但今年割胶普遍早于去年,使得供给基本处于历史正常水平。4月份的国内产区历史产量数据为3.3万吨。而国内外政策性收储和限价措施,减少了对市场的供应,一度促使胶价坚挺。从东南亚来看,作为天然橡胶生产和出口大国,泰国政府积极发挥领导作用,去年11月26日由泰国牵头召开的天然橡胶生产国协会计划减少生产胶汁约30%,并要求农民合作,缩短割胶时间,砍伐老树,同时向胶农补贴资金等措施。

其次,限制出口政策方面,在第14届橡胶年会上,印度尼西亚、马来西亚和泰国09年减少天然橡胶出口91.5万吨,比08年减少16%。

再次,收储方面,泰国计划收储20万吨天胶;越南橡胶协会将效仿国际橡胶协会(IRCo)的做法削减2009年橡胶出口量10至20万吨,以此为市场提供支撑。

从国内来看,根据国家物资储备局与海南农垦和云南农垦签署国家储备橡胶协议,在6个月内将完成10.5万吨橡胶收储计划。其中海南农垦获得的收储数量为5.5万吨,云南农垦为5万吨。第一批天然橡胶收储要求在4月18日前完成两垦区天然橡胶收储5.5万吨,其中云南农垦2.5万吨,海南农垦3万吨,收储价格为14600元/吨。4至8月,两大垦区再交储5万吨。此外根据市场环境,若胶价处在低谷时,国储局有意向在今年下半年增加天胶收储数量作为战略储备。10.5万吨收储量相当于国内产区前几个月新胶上市的总和,占国产天胶的约1/6。

进口方面,近段时间由于国内胶价上涨加快,以及企业补库使得进口量在1、2月份萎缩后,3月份出现恢复性增长,并达到近几年单月进口峰值。海关数据显示,2009年3月份,全国进口税号4001项下天然橡胶19.4万吨,同比增长5.8%,环比增长58.2%;而税号4005项下的复合橡胶进口量为7.5万吨,同比增长36.4%,环比增长91%,复合橡胶增长幅度远大于天胶,这主要得益于复合胶关税降低至0。