石化

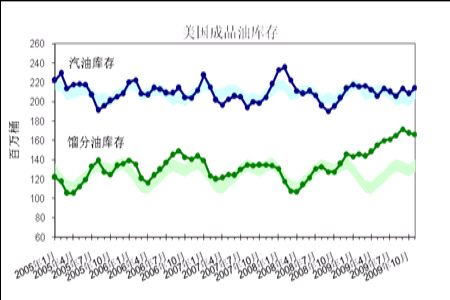

图为美国成品油库存走势图。(图片来源:EIA 中信建投期货)

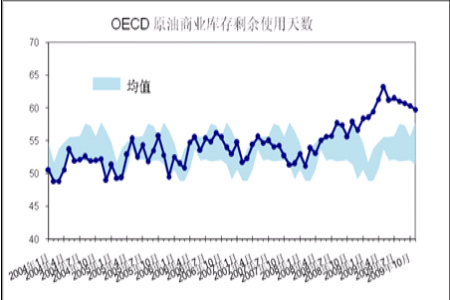

图为OECD原油商业库存剩余使用天数走势图。(图片来源:CFTC 中信建投期货)

五、 投机基金短期内无意再次推高油价

投机交易能提高原油市场的流动性,但在原油的暴涨暴跌中也起到推波助澜的作用,特别是大型金融机构控制的投机基金。CFTC拟通过限制投机交易头寸等措施加强能源衍生品交易的监管,但具体措施尚未出台。从目前的持仓情况来看,投机基金净多头寸呈现逐步下滑的态势,由1万余手的年内新高下滑至目前的8000余手,在某种程度上说明投机基金认为80美元的油价已处高位,短期内无意再次推高。

图为基金持仓与WTI原油走势图。(图片来源:中信建投期货)

六、 实际需求依旧疲弱 市场观望气氛较浓

亚洲市场,虽船用市场需求依旧强劲,但西方套利船货仍打压市场,实货价差及裂解价差出现超跌反弹,但整体依旧不振。基准新加坡规格180CST,华南(黄埔)燃料油库提成交估价3980-4010元/吨,过驳成交估价3970-4000元/吨。目前外盘仍居高位,且当地进口成本还处于深度倒挂局面,加之市场需求短期内仍难有较大改观,国际油价和燃料油价格走势均不明确,尽管当前期现套利利润可观,现货市场也有少量交易达成,但仍不敢大量卖往期货市场,多数持货商均以观望为主,备货兴致不高。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)