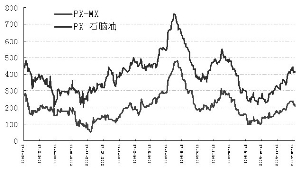

PX与其上游原料差价走势

从盘面上看,经过前期的震荡整理,目前PTA主力合约1002的跌势或将展开。上周五虽收了一根小阳线,但收盘价位跌破60日均线,则是下跌信号的再次确立。从基本面看,PTA上游原料PX近期略有下挫,最为利空的莫过于自上周以来,PTA的下游产品,聚酯涤短、聚酯涤丝产销开始大幅下滑。另外,令后市行情更不乐观的主要因素,还包括聚酯厂家高企的库存。总之,我们认为,PTA后市或将继续走低。

上游原料供应宽松

PX是PTA的直接原料,对PTA价格的影响也更为直接。亚洲市场的重要供应商近日出台了2010年1月的合同倡导价,新日本石油公司和出光兴产商讨的明年1月亚洲PX合同价为1170美元/吨CFR,埃克森美孚合同价商讨在1180美元/吨CFR。但此消息对市场的提振有限,PX受下游产品走势疲弱影响,已出现涨势停滞,转而震荡整理。PX的供应充足,也是其行情走软的潜在因素之一。从PX的生产经营利润看,PX与上游原料维持一定的价差,决定了PX生产商是否有开机动力。石脑油和异构级MX的合理差价为100美元/吨,石脑油和PX的合理价差为300美元/吨时。按照目前亚洲石脑油市场价格691美元/吨CFR日本的价格计算,亚洲PX市场现货船货价格应不低于991美元/吨;目前亚洲MX在899美元/吨,对应的PX应不低于999美元/吨。而现今亚洲地区PX现货船货价格在1105-1115美元/吨左右,较合理价格高出100美元,厂家利润丰厚,开工率将维持高位。12月上旬的调查数据就显示,中国青岛力东70万吨PX装置负荷提升至100%,上海石化于12月初期重启了40万吨PX老装置。管中窥豹,一叶而知秋,PX供应宽松的格局仍有理由继续存在。

长期来看,随着中国地区PX新产能的陆续投产,亚洲地区PX市场供应量进一步增加。今年下半年,有四座PX新装置投产,产能将增加320万吨/年。包括中海油的惠州装置(80万吨/年),福佳大化(70万吨/年),福建炼化(70万吨/年)和中石油乌鲁木齐的芳烃装置(100万吨/年)。另外,中国发改委已经批准了在海南儋州洋浦经济开发区建立一座60万吨/年的PX装置,项目何时完工尚不清楚。按照计划2010年将有另外两座PX装置投产,中国将实现PX供应自给。