纤维

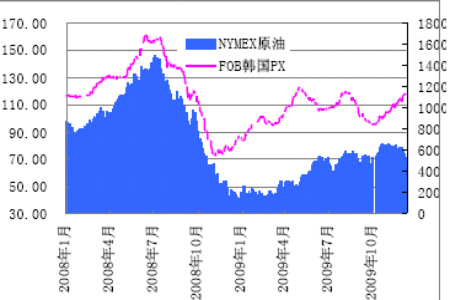

图2、NYMEX 原油与FOB 韩国PX 价格

图为NYMEX 原油与FOB 韩国PX 价格走势图。(图片来源:光大期货研究所)

二、PTA:

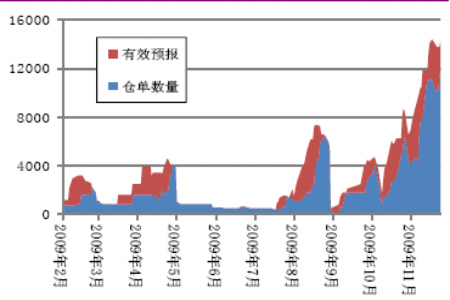

期货:本周PTA 期货价格先抑后扬,原油价格破位下跌影响市场心态,但是受上游原料价格依然坚挺支撑,低位接盘的不断涌出使得价格出现了一定的滞跌态势,PTA 价格周四后走稳反弹。由于临近交割,仓单上涨至10000 以上。

图3、PTA 仓单情况

图为PTA 仓单走势图。(图片来源:郑州商品交易所、光大期货研究所)

三、下游聚酯及终端消费:

前文已经提及,由于上游价格的走稳,目前价格的走势我们还需回看消费层面。

本周,原油价格连日下挫,聚酯原料行情呈现盘整状态,气氛偏弱。下游短暂的采购周期集中出现之后,涤纶产品销售形势逐渐走弱,整体报价基本稳定,实际成交重心下调,市场气氛疲软,主流企业观望居多。预计短期行情将弱势调整为主。

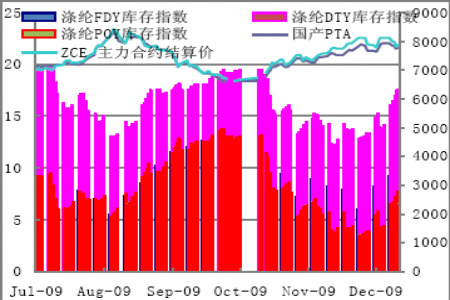

图4、聚酯产品库存

图为聚酯产品库存走势图。(图片来源:光大期货)

强冷空气导致冬季纺织面料采购高潮渐渐淡去,轻纺城面料成交量目前持续下降。而从季节性消费来看,12 月份将有一波明显的回调产生,需引起注意。整体来看,2009 年纺织行业的整体生产、消费情况并不像国内其他行业,以及纺织原材料价格上涨那样红火。1-10 月,国内纱线总产量1944.67 万吨,同比增长9.6%,而2008年1-10 月同比增长幅度为10.1%(全年同比增长8.37%);1-10 月国内化纤产量2241.06 万吨,同比增长0.35%,而去年同期增长13.2%(全年同比增长1.84%)。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)