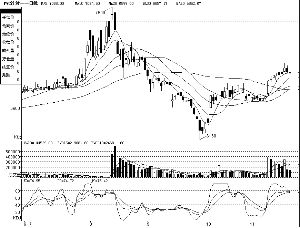

在11月9日之前的几个交易日里,国内PVC期货市场成交低迷,期价基本上维持了窄幅震荡的局面。一方面是来自上游原料的成本支撑,另外一方面是下游企业需求的低迷。此后,国内PVC期价放量大幅拉升,并一举突破前期6945关口的压力位置,随后稳步走高,主力1001合约创出了自9月2日以来的盘中新高。近期,PVC期价出现了高位盘整下行的局面,我们认为,随着短期利好的逐渐消化,后期国内PVC难以延续前期的强势,期价将重新回到弱势震荡的局面。

电价上调尘埃落定

从本轮的化工品上涨过程中,我们不难发现,PTA的走势最强劲,其次是塑料,而PVC作为前期走势最弱的化工品种本身就具有补涨的需求,整体环境的上涨拉动对于资金在PVC上的炒作显然是较为有利的。美元的持续疲软以及国内宽松的货币政策决定了市场流动性依然较为充足,资产价格的上涨正是在流动性泛滥的基础上应运而生的。近期铜价就是一个很好的例子,尽管伦敦跟上海铜库存节节攀升,但是在基金提前布局国内春节行情的基础上,铜价一举突破为期数月的震荡区间,向更高点迈进。也就是说,近期国内商品市场的资金推动特性较为明显,而这样的推动作用在流动性充足的情况下或将延续,并继续支撑着商品价格。

就PVC这个单一品种而言,本轮放量上行的导火索无非是对国内电价的上调以及北方暴雪天气导致的电石运输以及PVC货源南下困难等题材的炒作。前期市场对于国内企业用电上调的预期支撑着PVC企业出厂价的走高,特别是对于电石法生产企业来说,电价对其成本的影响要明显高于乙烯法生产企业,而国内将近3/4的企业以电石法生产为主。因此,电价对国内整体PVC的价格影响作用较大。资料显示,国内电石法PVC的综合耗电大约在8250KWH/T,也就是说电价每上调1分钱,PVC价格上升82.5元。按照全国非民用电价每度平均提高0.028元计算,电石法PVC的出厂成本将提高231元/吨。

然而,这个成本的提高是对外购电的电石法企业,以及煤电一体化的生产企业来说,由于自身具有发电机组,所以并不存在成本增加的问题。而在西北地区,大型的PVC生产企业在电力及电石方面的优势,使得其生产成本始终能控制在较低的位置,本次电价的上调对于他们的冲击显然较小,而他们在国内PVC市场所占的比重较大。另外,此前国内PVC的现货价格,特别是电石法PVC的现货价格已经出现了一定程度的上涨,显示了对电价上涨的预期,这也表明由此带来的利多影响正在逐步减弱。