三、LLDPE下游需求及塑料制品行业表现

1、LLDPE状况

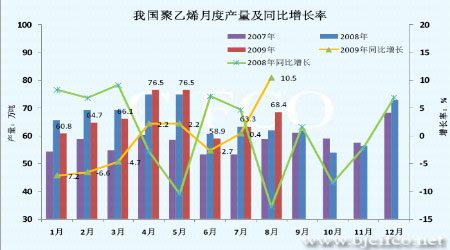

国内产量方面,据统计,2009 年8 月国内聚乙烯产量为68.4 万吨,较去年同期(61.9 万吨)增加6.5 万吨,增幅为10.5%;1-8 月累计产量为497.7 万吨,较2008 年同期(508.5 万吨)减少10.8 万吨,减幅为2.1%。

8 月及9 月份国内LLDPE行业最重要的消息是福建联合石油化工和独山子石化新增产能装置的开车。

8 月末,福建联合石油化工有限公司(以下称“福建联合”)在公告中称,其化工设备已经投产,意味著新建成的日加工240,000 桶原油的一体化炼油化工设备全面投入运行。这些化工设备包括年产800,000 吨的乙烯裂解装置,年产800,000 吨的聚乙烯装置,年产400,000 吨的聚丙烯装置和年产700,000 吨的芳香烃装置。

9 月初,福建联合聚乙烯装置一条线生产LLDPE,其聚乙烯装置共有两条全密度装置,产能分别在40 万吨/年,中石化和埃克森分别占据50%的产品销售权。9 月15 日左右,其LLDPE货源开始在华南市场上市。10 月10 日,其聚乙烯装置一线产7080,另一条线前期因为挤压机故障停车。

9 月20 日左右,独山子石化新建100 万吨乙烯装置和下游聚乙烯装置开车成功,其60 万吨全密度装置两线分别产7042 和8007。其后,新装置由于上游裂解装置不稳定,低压和全密度一条线停车待料,另一条线生产7042。独山子石化聚乙烯当地销售归中油西北统一安排,库存一般。

从产能上看,福建联合与独山子石化这两个月新增全密度产能总计140 万吨/年,虽然现在没有全线生产,但已经令市场供应有了很大的增加,这构成了8、9 月份LLDPE 价格连续下跌的主要原因。

我国LLDPE主要消费领域是薄膜,约占总消费量的75%-80%,其他应用领域如注塑、电线电缆、特殊包装等约占25%。在薄膜消费领域,包装膜占比例较大,据统计,包装膜和农膜分别占我国LLDPE消费量的55%和22%,农膜的需求因其季节性变化的特征成为LLDPE市场上炒作的重要题材。

下游农膜方面,农业生产领域消费的季节性决定了作为原料的LLDPE的价格走势同样具有一定的周期性特征。从历史产量来看,每年的3月份、10月份和12月份是相对高点,这与每年春季和秋季的农用膜需求高峰期其实吻合的。

图八 2009年1-8月我国聚乙烯月度产量及同比增长率

图为我国聚乙烯月度产量及同比增长率走势图。(图片来源:卓创资讯)