2、出口保持增长

(1)出口比重大幅上升

2011年1-6月我国累计出口梭织物109.12亿米,同比增长8.22%。其中长丝织物占比为41.28%,出口贡献率达到107.12%,位居梭织物出口首位。也就是说,今年上半年,在棉织物、短纤织物出口零增长的情况下,长丝织物出口却保持了良好的增长态势。这主要是因为去年下半年以来棉价异常波动,导致短纤类产品出口价格大增,同比增幅为40%左右,相比之下,长丝织物出口价格相对稳定,仅小幅增长了14.29%。价格的相对稳定保证了市场贸易的相对稳定。

(2)出口数量稳定增长

2011年1-6月,我国长丝织物累计出口金额43.33亿美元,同比增长42.78%。出口数量45.05亿米,同比增长24.57%。其中,涤纶长丝织物累计出口39.8亿米,同比增长26.06%,出口贡献率达到92.67%;锦纶长丝织物累计出口0.95亿米,同比增长7.88%;长丝棉交织物累计出口0.44亿米,同比增长41.94%。

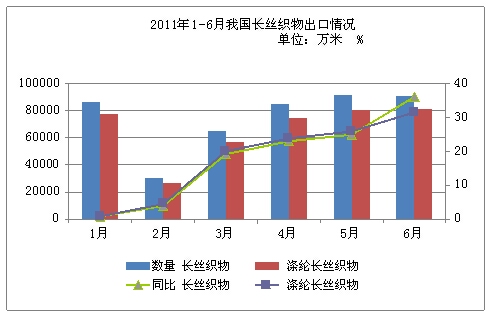

下图是2011年1-6月我国长丝织物出口情况图。从图中可以看出,2月以来我国长丝织物出口量逐月攀升,且同比增长速度也逐步走高。

出口产品主要销往阿联酋、巴西、印度尼西亚、越南、俄罗斯、墨西哥、印度等地。与去年同期相比,除对巴西出口量没有显著变化外,对其余几国出口量同比增幅均超过40%。尤其是对印度尼西亚出口量同比增长了70.88%,达到了2.3亿米,位居我国长丝织物出口国第三位。

(3)进口数量有所下降

2011年1-6月我国长丝织物累计进口6.37亿米,同比下降5.59%。其中锦纶长丝织物由于价格涨幅较大,同比增长了47.62%,进口量仅为1.45亿米,同比下降了26.07%。

从进口地区来看,今年1-6月我国从台湾进口长丝织物同比下降了7.82%,从韩国进口的长丝织物同比增长了8.69%。