一、要闻回顾

1、中国人民银行决定,从2011年4月21日起,上调存款类金融机构人民币存款准备金率0.5个百分点。此为央行年内第四次上调存款准备金率。今年以来,央行以每月一次的频率,在过去一季度里先后三次上调存款准备金率。同时,这也是央行自去年以来准备金率的第十次上调。此次上调之后,大中型金融机构存款准备金率达20.5%的历史高位。

2、4月7日零时起,汽油、柴油零售最高限价每吨分别为提高500元和400元,发改委有关人表示,未尽可能减轻调价影响,国家加大了对成品油价格的调控力度,进一步压缩了吃那个品有价格调整幅度,加大了企业自行消化的比例,并适当推迟了调价时间。

3、据纽约4月27日消息,美国能源资料协会(EIA)周三公布数据显示,美国上周原油库存增幅远高于预期,因进口增加。而石油产品库存锐减,其中汽油库存连续第十周下滑。EIA报告称,截止4月22日当周,美国原油库存猛增616万桶,至3.6313亿桶,之前预估为增加80万桶。上周石油炼厂产能利用率上升0.2%,至82.7%,此前预期为增加0.8%。

4、中国海关总署4月10日公布的初步数据显示,2011年3月,中国塑料制品出口量为622,103吨,环比增70.7%,1至3月累计出口1696473吨,同比增8%。数据还显示,3月初级形状的塑料进口量为222万吨,环比增48%,1至3月累计进口591万吨,同比降3.9%。

5、4月20日消息,中国石油(11.09,-0.09,-0.81%)和化学工业联合会(CPCIF)公布的最新统计数据显示,3月份中国乙烯产量同比大幅增长25.4%至136万吨,比2月份多产乙烯10.2万吨。一季度乙烯产量同比增长32%至394.8万吨。

6、、4月20日消息,中国石油和化学工业联合会(CPCIF)公布的最新统计数据显示,3月份中国石脑油产量同比增长4.9%至202.2万吨,一季度石脑油产量同比增长7.1%至617.1万吨。

7、中国海关总署4月10日公布的初步数据显示,2011年3月原油进口量为2167万吨,环比增8.62%,1至3月累计进口6341万吨,同比增11.9%。数据还显示,3月中国进口成品油388万吨,1至3月累计进口1103万吨,同比增27.7%。

二、投资策略

1、NYMEX原油维持在高位运行 NYMEX原油本月初涨至114.05美元高位,创下32个月高位,但随后连续两个交易日大跌,使价格重回110美元下方,月底随着美国原油和成品油库存大幅减少,以及汽油价格连续走阳,创出三年高位,使原油维持在110美元高位上方震荡运行,中东动荡局势亦对汽油及原油价格构成支撑。叙利亚周末发生的暴力冲突继续令原油交易商精神紧张。该国不是主要产油国,但市场参与者依然担心地区冲突可能扩大至沙特阿拉伯等主产国。

美国能源资料协会(EIA)公布的数据显示,截至4月22日当周,美国汽油库存下降250万桶,且库存需求比位于自2009年9月以来最低水准,分析师此前预估为下降110万桶。交易商关注库存数据,而不是最近四周汽油需求较去年同期下降1.6%的数据,因零售价格较去年同期增加36%。汽油走高推动原油价格上涨,原油期货最初下滑,因数据显示美国原油库存增加620万桶,远远高于预期。

NYMEX原油价格走势

图为NYMEX原油价格走势图。(图片来源:WIND 北方期货)

美国EIA库存走势

图为美国EIA库存走势图。(图片来源:WIND 北方期货)

2、国内PE库存环比增长2.24%

截至2011年4月15日,国内PP、PE主要市场总库存环比小幅增加,总库存同比增加,南北库存差异显现,南方下跌北方上扬。总库存比上月底增长0.84%,比上年同期增长24.87%。其中PP库存跌幅扩大,比上月底减少3.95%,比上年同期增长14.84%;PE库存转跌为涨,比上月底增长2.24%,比上年同期增长27.93%。区域来看,南方库存下跌幅度缩小,比上月底减少1.01%,比上年同期增长12.78%。北方库存上扬,幅度扩大,比上月底增长3.97%,比上年同期增长50.92%。

中国塑料市场PP、PE总库存环比

图为中国塑料市场PP、PE总库存环比势图。(图片来源:中塑资讯)

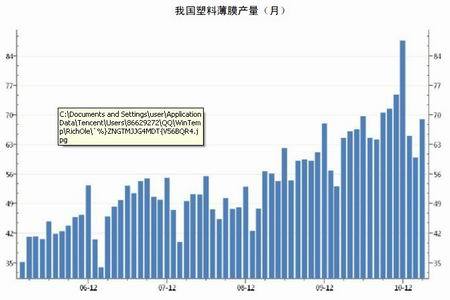

3、三月塑料薄膜产量环比增加13%

自2010年12月份,我国塑料薄膜产量达到87.6万吨的历史高位后,受春节假期影响,连续两个月下滑,2月份跌至了一年来低来59.9万吨,但是随着春节假期结束,工厂陆续开工,3月产量环比增加了13%,达到69万吨,受春季农用膜使用的高峰到来,预计4月份农用膜的产量将继续维持增加的态势,有望达到75-80万吨,由于目前市场下游需求持续低迷,产量的增加将对价格上涨起到制约作用。

我国塑料薄膜产量(月)

图为我国塑料薄膜产量走势图。(图片来源:WIND 北方期货)

4、国内LLDPE现货报价稳定

LLDPE各地现货市场报价变化不大,稳定为主,货源基本正常,部分线性投向期货交割,市场价位受到了一定的支撑,低位报价不多,而且临近月底石化定价也对心态构成支撑作用。但是下游仍无明显购买意愿,市场成交仍然低迷。

华南PE价格多数平稳,实盘零星成交为主,货源供应趋稳,下游需求稍显疲软。融指2线性在11000-11300元/吨。广州PE市场报价维持稳定。原油走低和期货低开打压现货交投,石化出台结算价市场表现一般,下游询盘无明显好转,实盘成交多商谈。国产线性报价11200-11250元/吨。厦门市场PE价格变化不大。汕头市场PE报价走低,在石化前期结算影响下,市场主流价格小幅下挫,货源供应趋稳,下游需求稍显疲软,成交多商谈。国产线性报价11000-11200元/吨。

华东PE价格保持平稳,成交仍较清淡,虽然少数牌号因缺货导致价格小涨,但成交偏弱削弱了继续上涨的空间。线性主流价格11000-11150元/吨。南京PE市场早间报稳,成交难。7042扬子报11100元/吨,镇海7050报11100元/吨。上海PE市场报价平稳,尽管低压膜和中空仍然货少,但暂时难以继续走高,需求不足,成交比较清淡。国产线性主流价格11050-11100元/吨。余姚PE市场多数价格报稳,少量牌号因货少价格略报高,但成交多数偏弱,需求不足。高油价的带动已经不再明显。LLDPE主流价格11000-11150元/吨。

华北PE价格继续平稳,成交商谈为主,观望气氛浓厚,终端询盘正常,华北农膜生产进入淡季。线性主流价格10950-11000元/吨。北京PE市场报价高压及线性价格整体平稳,低压报价小幅拉涨。商家心态尚稳,市场交投气氛一般,观望气氛浓厚,终端询盘正常,成交多商谈。参考报价:融指二线性报价11000-11050元/吨。齐鲁化工城PE价格大稳小动, 7042含税在10960元/吨。天津港(8.86,-0.07,-0.78%)PE市场价格大稳小动,商家心态表现一般,随行就市出货为主,市场交投气氛一般,观望气氛较浓,成交商谈为主。参考报价:融指二线性在10900-11050元/吨。

国内塑料7042现货市场报价

图为国内塑料7042现货市场报价走势图。(图片来源:WIND 北方期货)

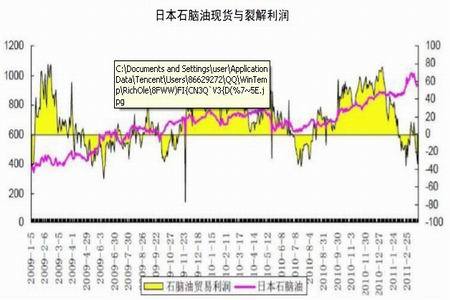

5、亚洲石脑油试探1000美元关口

亚洲石脑油市场价格维持稳步上涨。韩国湖南化学购入4月下半月石脑油船货,韩国4月份石脑油购买已经基本完成,亚洲石脑油市场由于日本装置因地震而停产,中长期需求有所下滑,但是短期市场供应的紧张,以及原油价格的稳步上涨使得亚洲石脑油价格小幅上涨,短期内石脑油价格有可能再次试探1000美元整数关口。

日本石脑油现货与裂解利润

图为日本石脑油现货与裂解利润走势图。(图片来源:卓创资讯 北方期货)

日本石脑油与LLDPE价格走势对比

图为日本石脑油与LLDPE价格走势对比图。(图片来源:卓创资讯 北方期货)

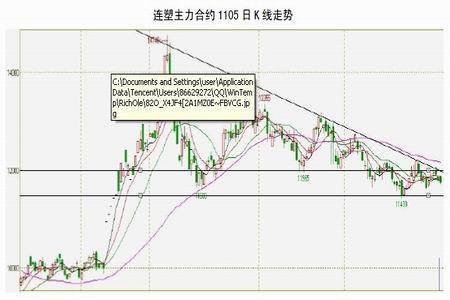

6、连塑技术期走势分析

本月LLDPE主力合约1109先扬后抑,在月初连续收出六根阳线后,期价突破12000区间压力位,但只有4月13日收于此压力位上方位置并创出本月高位12215点,随后大幅回落,重回11500-12000震荡区间之内,并维持盘整,本月较上月收盘变化不大,但由于主力资金移仓使成交量与持仓量大幅增加。从长期趋势来看,LLDPE自去年14740高位回落后,一直维持着顶部下降趋势,上方压力明显,目前12000点是主力压力位,在此附近可以保持空头思路操作为主。

连塑主力合约1105日K线走势

图为连塑主力合约1105日K线走势图。(图片来源:文华财经)

三、行情展望

综上所述,我们认为尽管LLDPE上方的原油以及石脑油依旧保持高位运行,为市场提供支撑,但近期上涨动能衰竭,维持高位震荡为主,而国内方面由于产量以及库存均维持高位,下游需求持续疲软导致市场成交不旺,在此压力下近期上涨空间有限,从技术走势来看,近期在12000具有较强压力,可在此附近空单介入,并中长线持有。