第一部分宏观解析

一、欧美宏观经济表现平稳,政策并未改变,美元贬值减速

图1:美元指数日K 线图

图为美元指数日K 线走势图。(图片来源:文华财经)

在11 月的报告中,曾判断美联储对全球公布其EQ2 政策后,美元将不再走跌,目前看,通过12 月的运行,判断准确。美联储采取了更为激进的政策,但美元走势却出现贬值减速的迹象,这中间,除了市场提前预期的因素之外,笔者认为,可能具有更深层次的原因。这些原因使得未来的时期内,美元的贬值速度依然会持续降低,并且甚至在和其他货币的相对比值过程中出现“被升值”的现象。

所谓更深层次的原因,笔者认为可以表述如下:首先,检验美国经济复苏的最有效指标便是就业率,但就业率往往滞后。两次定量宽松之后,其他经济数据均有所好转,唯独就业率迟迟难有起色,但考虑到其滞后效应,美联储料在继续的货币政策上,不会操之过急,换句话说,市场对于第三次甚至第四次EQ 的预期不会很强,因此体现在美元行情上,就不会太剧烈。其二,美国就业数据好转的根本,在美元信用体系的重建上,而并非无限宽松或者贬值所能达到,简单来说,美国就业并非主要依赖其货币贬值带来的出口增长效应,无限制的加速自身货币贬值不是最终目的。其三,从第二点分析来看,美国仅仅在货币政策上面的努力,远远不够,我们可以看到,奥巴马政府的延长8000 亿减税政策,以及,在12 月与中国在两国经贸上达成一系列协定,这些其他方面的政策也将逐步走向主流,因此宽松政策在未来的政策取向权重之中,将逐步降低,这一点也限制了美元的贬值速度。

以上三点,组成了未来美元贬值减速的理由,若成为现实,则将对大宗商品产生较为重要的影响。

二、中国年底一个月,“紧”字当头,资金面紧张和政策面紧张双管齐下

图2:2010 年12 月上海同业拆借利率1 个月期限的走势图

图为上海同业拆借利率1 个月期限走势图。(图片来源:全国银行间同业拆借中心)

从上图走势可以看出,整个12 月份,市场资金是相对紧的。12 月本身是市场集中回笼资金的时间段,因此资金方面趋紧可以理解,而且这样的因素可能在春节之后得到缓解。

政策方面,则需要重点关注。中国人民银行发布公告,自12 月26 日起,在上调基准利率的同时,上调对金融机构贷款(再贷款)利率,其中一年期升0.52 个百分点至3.85%;同时上调再贴现利率,由1.80%上调至2.25%。二者均为两年来首次调整。

再贷款是指中央银行为实现货币政策目标而对金融机构发放的贷款,一般用于金融机构短期资金需求以及金融机构发放贷款的资金不足。再贴现是中央银行通过买进商业银行持有的已贴现但尚未到期的商业汇票,向商业银行提供融资支持的行为。再贷款和再贴现利率提高说明金融机构向央行贷款和贴现的成本增加,是央行释放收紧流动性的信号。

对中国政府而言,收紧流动性,将成为未来货币政策的主流方向,因此,政策方向的改变,将在中长期内对商品市场的行情造成不断地影响。

整个12 月,因为临近年底,宏观方面并没有太多较之前月份大的变动。总体保持平稳,在细节方面,中国市场的资金和政策面偏紧。但是在这样的环境下, 12 月内的铝价并未延续之前的弱势,而是稳步抬升,接下来从铝产业链方面的因素探究一下原因。

第二部分产业链简析

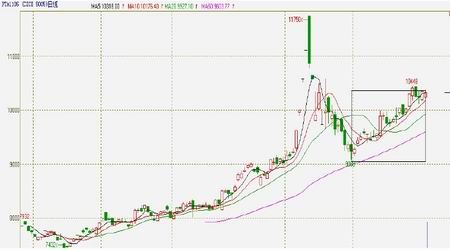

图3:PTA1105 日K 线图

图为PTA1105 日K 线走势图。(图片来源:文华财经、上海中期)

12 月中旬开始,PTA 主力合约在万元徘徊,12 月下旬在上游原料的积极配合下选择向上突破。27 日,更是不畏国内央行突然加息、股市破位下跌等的利空袭来,继续振荡上扬。

12 月以来,原油价格持续走高,石脑油、PX 行情随之上扬,石脑油、PX 对PTA 成本支撑效应加强。目前,亚洲石脑油价格震荡走高,整体重心已经接近850 美元/吨。美国因寒冷天气持续,炼油厂开工率下降,较低的开工率必然会影响油品供应量,这也就推动了石脑油的走强。而石脑油价格的走强直接推动PX 价格走强,现货市场上PX 报价已经突破1300 美元/吨。近期PX 市场上,中国有几套生产装置出现故障及KARO 装置意外停车,促使1 月供需吃紧,刺激价格突破重要心理价位1300 美元/吨大关,但进一步上涨可能有限。贸易商表示来自阿曼的船货可能部分抵销KARO供应损失,伊朗货源也可能缓解1 月供应紧张的局势。