һ���г������C2009���߳��ȣ�2010����������

��ĩͿ����һ���Թ�̬��ĩ״̬���ڣ����Է�ĩ״̬����Ϳװ��Ȼ�����������ƽ��̻���Ĥ��Ϳ�ϡ���ĩͿ�ϵ�VOC�����ͣ�������ף������Ϳ�Ͽɻ��������ã�ʩ����ͿĤ�����ϲ�������ף�ͨ����Һ��Ϳ������ʩ�����γɵ�ͿĤ�;��Ժá���ĩͿ����20����60�����ʼ��չ������һ��Ϳ����Ʒ�֡��¼��������н�ʡ��Դ����Դ�����ٻ�����Ⱦ�����ռ�㡢��ʵ���Զ�����Ϳ�������á��������Ͷ�����Ч�ʸߡ���ĩ�ɻ������õ��ص㡣

2008�����Σ��ǰ���ҹ���ĩͿ�ϱ�����20%�ĸ�����������������Σ�������ڹ�ҵ���ٵļ��������ڵļ����»��������ҹ���ĩͿ�ϵ��������������»�������2009�°��꿪ʼ������������ȡ�˾������ߣ���ĩͿ����ҵ��ӭ�����µ�һ�ֿ��������ڡ��ҹ�������̨��4���ھ��мƻ�����ҪͶ���ڡ��������������ȷ��棬ֱ�������ҹ����õ���������ĩͿ��Ҳ�������쳵�������˸��յ���⡣

���й��й�����ѧ��Ϳ��ͿװרҵίԱ�������ͳ�ƣ�2009���ĩͿ����Ϳװ��ҵͳ�ƹ�����2010��5�µ����������ܹ�ͳ�Ƶ���ĩͿ���û�����֬��ҵ46�ң�ͳ������24.40��֣���ĩͿ���þ�����֬��ҵ66�ң�ͳ������36.11��֣�TGIC������ҵ15�ң�ͳ������13914�֣�HAA������ҵ8�ң�ͳ�Ʊ����г�����2542�֣���ĩͿ��������ҵ46�ң�ͳ��������������11.15��Ԫ��ͳ��������4.1��֣�ͳ�Ʒ�ĩͿ����ҵ190�ң�ͳ������51.21��֡���ͳ�����Ʒ��豸��ҵ25�ң�ͳ����������3.78��Ԫ�������Ʒ�������740�����ң�Ϳװ�豸��ҵ�����������ҵ23�ң��÷���ҵ41�ҡ�

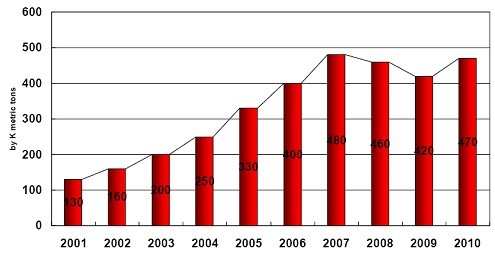

��һ��2001-2010�й���ĩͿ�ϲ�����չ���

��1:2001-2010�й���ĩͿ�ϲ�����չ���

������ƷӦ�èC�����������ٷ�ĩͿ�ϲ�Ʒ����Ӧ��

���30�꣬���Ÿ����Ի���Ҫ��Խ��Խ�ϣ���ͳ���ܼ���Ϳ�ϵķ�չ�ܵ����ƣ���ĩͿ����Ϊ������Ϳ�ϵõ��˳���ķ�չ����������ҲӦ�����ѵĿ�������ĿǰΪֹ����ĩͿ�ϵIJ���Ҳ����ռ������Ϳ�ϵ�5%,Һ��Ϳ�ϻ�ռ���ž��Եı��أ��ߴ�95%�����10��������ĩͿ�Ϸ�չ�Ͽ죬һ���µIJ�Ʒ���µļ�����̱��������������¹̻���ĩͿ�ϣ����ͺ��ĩͿ�ϣ���ϩ���ĩͿ�ϣ�MDF�÷�ĩͿ�ϣ������������÷�ĩͿ�ϣ����ٽ缼����������ĩͿ�ϵ�Bonding���������Ͷ���г���

��ĩͿ�Ͽɷ�Ϊ�ȹ��ͺ����������ࡣ

1���ȹ��ͷ�ĩͿ�ϣ����нϺõ�װ���ԡ������Ժͻ�е�ԣ���ҪӦ���ھ�Ե�������ͽ����ȷ��档

1��������ĩͿ�ϣ���ҪӦ�������ڽ����Ҿ���Ʒ�������㲿����������ˮ�ܵ��ȡ�

2��������ĩͿ�ϣ����й���ȸߡ���ƽ�Ժõ����ԣ�һ�������DZ���ǡ��Ҿߵ�����

3����ϩ������Ϳ�ϣ����������Ժ��ȹ������֡��ȹ��Ա�ϩ����֬��ĩͿ�����������ͺ��ԡ���ɫ�ԡ�����Ⱦ�Եȣ�������װ���Է�ĩͿ�ϡ�

2�������Է�ĩͿ�ϡ���ҪӦ���ڻ�е������Ṥ���ߺ�ʳƷ��ҵ�ȷ��档

1��������ϩ��ĩͿ�ϣ����м��õ����ܼ��Եȡ���Ҫ����Ϳװ�������塢���ƼҾߡ������豸�ȡ�

2������ϩ��ĩͿ�㣺���������ķ���ʴ�����Ե�Ժ��������߷�������ܣ�ȱ���ǻ�еǿ�Ȳ��ߡ��Ի���ĸ������ϲ�����ڻ����زۡ������㲿���ȡ�

3��������ĩͿ�ϣ�������ζ������ù����ʴ��������ͿʳƷ��ҵ���㲿��������ˮ�ܺ�ʳƷ��װ�ȡ�

4������֬��ĩͿ�ϣ������ۺ����ܹ��Ʊ���ĩͿ�ϵ�����ܶ࣬����ķ���ϩ������������ϩ����ƫ����ϩ�ȡ����ķ���ϩ�۵�ߡ���ʴ�Ըߣ�Ӧ����ʯ�͡��ܷ⡢����ճ��Ϳ��ȡ�����������ϩӦ���ڻ�������ũҩ���ȵķ����豸����ƫ����ϩ��ĩͿ���ͺ������죬���Ҳ����������ױ���ԭ�й���

5���Ȼ����ѷ�ĩͿ�ϣ��Ȼ����Ѿ�������Ļ�ѧ�ȶ��ԣ���е��Ħ������Ҳ�ܺá���ȱ���������ճ�����ϲ��ҪӦ���ڻ������DZ��豸����ǵȡ�

�����г��ص�-2010���ĩͿ����ҵӭ�����

���ڷ�ĩͿ�ϳ����ص��ǣ��ֲ��㡢��ƷƷ�ʲ��ߣ��з���������������û������Ʒ�ơ�һ������¶����������䷽����������Ͷ��������

�ҹ���ĩͿ���г����ڷ�չ��ʱ��϶̣���Ʒ���༰��ĩͿ���г���������δ����ĽΡ������ҹ���ҵ�Ŀ��ٷ�չ���ֽη�ĩͿ�ϵIJ�Ʒ�����Ѿ����������г�������¶���ҹ���ĩͿ�����г��ӹ첻˳����ȱ�㡣��������ĩͿ����ҵ�����й�Ϳ���г���ռ���˸߶˷�ĩͿ���г���80%���ϵ��г��ݶ���ҹ������ķ�ĩͿ����ҵ��ֻ�����еͶ��г��ǻ����г��������������ҹ��ķ�ĩͿ����ҵ֮���Լ۸�սΪ����

�ҹ���ĩͿ����ҵ�������з�����������ͬʱ���ڷ�ĩͿ����ҵ������չ�����ƣ�Ͷ�����з�����ľ������ʽ𣬾��ܵ���Լ�����յ������²�Ʒ���Ƴ�����Ʒ�����ܷ����������ҵ�ľ���Խ��ԽԶ��

�������Σ�����µķ�ĩͿ��ԭ�ϼ۸���Ҳ����Թ�����ҵ�����������˲���Ԥ�������ѣ����������֬��ԭ���ϼ۸�һ·�߸ߣ�������õIJ�����������������ĩͿ����ҵ��ijɱ�ѹ�������ֹ��ڵ�Ϳ����ҵ��ʾ��2010���ĩͿ����ҵ���г���������ҵ��չ������ϰ���

2010���ϰ����ҹ�����ó�׳��ڳ��ֻ���̬�ƣ��Է�ĩͿ����ҵ��˵�������õ���Ϣ�����ڵ����ӱ�Ȼ�������ĩͿ�ϵ������������������ҹ���ĩͿ�ϵĹ���ì�ܡ�

��Ϊ�й�Ϳ�ϲ�ҵ��һ���ӣ����߹�ע��ĩͿ�϶��꣬Ҳ�����ŷ�ĩͿ����2000���ķ�չ�߷��ڵ�2008���ķ�չ�ȡ�����Ҳ������һЩ��ĩͿ�ϵ����ѽ�������Ϊ��ҵ�ˣ���ĩͿ�ϴ�ҵ�ߺ������й��ķ�ĩͿ���ܹ�����ǿ�����������ص㣬�����������ǵĹ����г��ݶ�ڹ����ĩͿ��Ʒ�Ƶ�ǿ��ѹ���£���ĩͿ����ҵ�������������ҵ�ķ�չ�ٶȣ�Ϊ�й���ĩͿ����ҵ�Ľ�����չ��ש���ߣ�

�ģ���ҵδ������ĩͿ���г������ֻ��Ϊ����

���ҹ�����ĩͿ�ϻ���ҪӦ��������������ҵ��������ҵ���ܵ���ҵ���������Ϻͽ�������������Ž����ĩͿ��ʹ���г�������������Ϳ������Ӧ���г��IJ�����չ��ʹ�ҹ���ĩͿ����ҵ�ļ��������Ʒ��֮��IJ�����¶���ɡ�������ķ�ĩͿ���г����������������㡢�з�������ҵ�����˸߶��г�֮�⣬�ֻ��ս���С��ĩͿ����ҵ�ڶ��ʱ������Ϊ��Ʒ�Ʋ�Ʒ֮��ľ�����

����������Σ��ϴ����й���ĩͿ����ҵ��δ����չ֮·Ҳ����������ŷ���ȵ��ܽ���Σ��Ӱ�����Ӱ�����ڲ��������������ĩͿ��Ʒ�Ʒ��۹�Ͷ���й��������й��г���������ŵ�������й��ĵ����ҷ�ĩͿ�ϳ�����ǰ�Ѿ����人Ͷ����������ҵ�������õ�Ʒ����ʶ���ȶ��IJ�Ʒ���ܣ�ǿ����з��������ھ�������ǰ���й���ĩͿ���г������˻�����ռ�����й��߶˷�ĩͿ���г������ۣ����ڵķ�ĩͿ�ϳ��ձ��Բ�ƷƷ�ʵͣ��۸�͵��ص�ռ���ŷ�ĩͿ�ϵ��еͶ��г���

���˽⣬�ҹ���ĩͿ���г��ֲ������ȣ��ܵ����������ڱ����г����ҵ���ҵ�������Ϸ��г�������˳��Ϊ����������������ҹ���ĩͿ���г��ֻ�ӭ�����ϵķ�չ���ơ����Ϻ�ķ�ĩͿ����ҵ��ʵ����Ч���֣�������Ϊ���϶��ı��г��ص㼰��ҵ��չ�ķ���