图3: 美原油期货和PTA期货价差

图为郑州商品交易所主力合约TA1009价格走势图。(图片来源:Bloomberg,中期研究院)

资料来源:Bloomberg,中期研究院 资料来源:Bloomberg,中期研究院

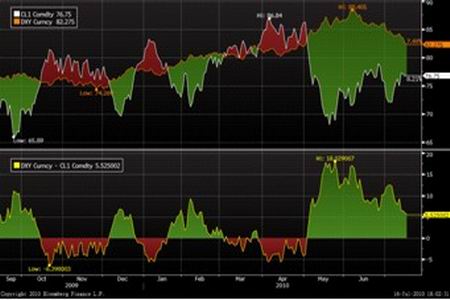

图4: 美原油期货和美元价差

图为郑州商品交易所主力合约TA1009价格走势图。(图片来源:Bloomberg,中期研究院)

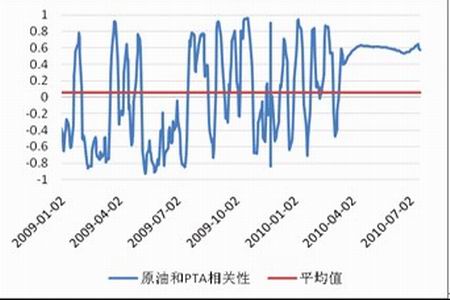

图5:美原油和PTA相关性

图为郑州商品交易所主力合约TA1009价格走势图。(图片来源:路透,中期研究院)

2、 PX价格呈现弱势下行走势

本周,亚洲PX现货市场行情小幅走跌, 因为地区供应过剩以及终端用户的购买兴趣持续匮乏,亚洲PX现货市场重心继续小幅下沉,不过,因价格已严重超跌,再加上上游原油和下游PTA期货均止跌回升,PX跌幅明显受到抑制。绝大多数市场人士预计亚洲供应过剩的局面会持续到明年上半年,因为上游中质和重质馏分油收益良好将支持一体化炼油生产商(含PX工厂)保持高开工率。

二、 下游

1、 聚酯

1. 半光切片行情呈弱势整理走势

本周江浙半光切片市场弱势整理。厂家报价维持在9300-9350元/吨(承兑),商谈成交在9100-9150元/吨(现款或承兑)附近。原油价格收跌,聚酯原料市场行情乏力,价格局部回调。目前华东PTA现货价格在6950元/吨,乙二醇现货价格在5800元/吨附近。 下游涤丝市场因供应偏紧及刚性需求支撑影响,价格维持涨势。目前切片厂家库存压力不大,但市场商家心态不佳,观望为主,气氛难以拉升。在原料价格回调空间有限及下游需求尚存的支撑下, 预计后市切片行情将窄幅整理为主。

2. 涤纶短纤市场延续跌势

本周江浙短纤行情延续跌势。市场主流报价维持9500-9700元/吨,实际商谈至9300-9450元/吨。下游纱线市场维持淡市格局。纯涤纱价格暂平稳坚持,厂家货源不多;涤棉纱出货尚可,厂家价格稳中坚持。目前外围市场形势依然不容乐观。随着人民币升值、出口退税调整等不确定因素的出现,纺织行业目前倍感压力,下半年出口减速情绪弥漫市场。短纤市场陷入低迷格局,厂家出货压力凸显,低价货源频繁出现。加之当前正值纺织消费淡季,后市短纤需求难有明显改观,市场行情仍将维持弱势调整。

3. 涤纶长丝行情涨势仍在

本周江浙市场涤丝价格行情涨势仍在。POY:150D/48F主流现金价11100-11450元/吨左右,300D/96F主流现金价11200元/吨左右,切片纺100D/36F主流11450-11500元/吨左右。DTY :DTY150/48F主流现金价12650-12900元/吨左右, 75D/36F主流成交价14800-15400元/吨左右,150D/48F网络主流价12900-13700元/吨左右。FDY:150D/96F主流12200-12600元/吨左右,50D/24F主流报价在16100-17000元/吨。虽然纺织业处在传统"淡季",但纺丝厂家涤丝供应仍显紧张,大部分工厂库存基本清空,同时近期有不少织造、加弹企业继续前来订货;因此,从整体上看,近期涤丝市场上的产品需求良好,尤其是FDY细旦产品货源更为偏紧,预计后市涤丝整体价格有望延续目前振荡偏强行情。