油价拖累原料价格下滑

从主要生产原料PX方面看,3、4月份PX价格一直维持着小幅盘整行情。但是到了5月份,受到油价大幅回落的影响PX价格快速跳水,尤其后半个月时间内,PX价格出现明显下滑态势。

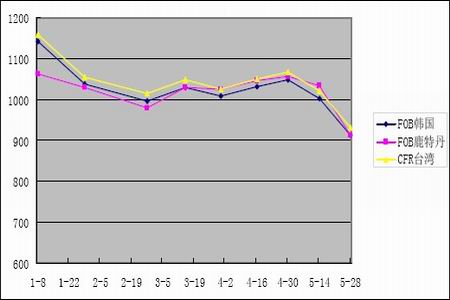

图 2010年全球主要地区PX报价

图为2010年全球主要地区PX报价走势图。(图片来源:神华期货)

截止5月28日,FOB韩国的报价为912.5-913.5美元/吨,CFR台湾的报价为930.5-931.5美元/吨,FOB鹿特丹的报价为908-912美元/吨,相比四月底FOB韩国的报价1047.5-1048.5美元/吨、CFR台湾的报价为1065-1066美元/吨、FOB鹿特丹的报价为1052.5-1056.5美元/吨,分别下跌135.5美元/吨、134.5美元/吨、144美元/吨。而PTA现货的采购减少,对于PX价格反弹的形成制约。

期现价格集体回落,市场观望气氛浓厚

PTA行业仍然维持产能过剩态势。今年5月份以前,由于油价持续攀升,PTA价格一直在高位震荡。但是5月油价的大幅下挫中,PTA期现价格开始集体回落。

图为华东内贸区PTA报价走势图。(图片来源:神华期货)

供给方面,尽管价格下跌,但是相对部分其他化工品种以及去年同期的水平而言,PTA的利润空间仍然较大,因此PTA生产工厂目前仍维持着较高的生产负荷,根据近期各PTA主要生产厂家的数据显示,目前国内PTA工厂的装置开工率仍维持在平均90%左右的水平。

需求方面,年后的民工荒先是影响到涤纶生产行业的开工状况,造成了原材料在下游厂家的堆积。在近两个月来下游库存原材料逐步消化的过程中,PTA采购的旺季就此过去,结果就出现了PTA采购旺季不旺的形势。随着纺织消费旺季的过去,可以很容易的判断,PTA的需求会进一步减少,从而造成PTA现货供应过剩的局面在相对较长时间内难以改变。

涤丝价格小幅回落、下游开始转淡

由于PTA价格的大幅回落,涤丝的生产成本出现明显的降低。本月以来涤丝价格也开始出现一定幅度的回落走势。对比5月28日与4月30日的报价看,涤纶FDY 50D/24F下跌 17%;涤纶POY150D/48F下跌6%;涤纶DTY150D/48F下跌5.4%。在四月份价格见顶之后,涤丝价格逐渐回落,目前已低于三月末的市场价格。涤丝的销售方面,由于目前纺织服装行业的旺季已过大半,采购需求也开始下降。受此影响,下游市场开始转淡,涤丝成本的下降使得市场观望的气氛开始加强,成交量逐步下滑。

表 近三月涤纶价格比较 单位:元/吨

| 涤纶FDY 50D/24F | 涤纶POY150D/48F | 涤纶DTY150D/48F | |

| 5月28日 | 13100-13600 | 10950 | 12300 |

| 4月30日 | 15800-16400 | 11650 | 13000 |

| 3月31日 | 13700-14400 | 11250 | 12450 |

欧元大幅贬值,纺织出口形势堪忧

自从去年年底希腊爆发债务危机以来,欧元就一直处于下跌当中,近期形势更加愈演愈烈,危机从希腊逐渐蔓延至整个欧洲地区,加上欧洲火山喷发对经济造成的长期影响,使得欧元的日子愈发难过。从去年12月末欧元开始贬值至今,欧元对美元已经跌破08年次贷危机时候的最低水平,贬值幅度达到了14.5%。由于人民币汇率一直盯着美元维持在6.82附近,因此人民币对欧元也一直处于被动的升值状态,近期欧元对人民币的走势更是跌至1:8的整数关口。

从近期的外汇市场走势看,尽管欧洲各国及其IMF投入大量的资金、并制定了各种援救计划,但目前市场对于计划能够有限挽救欧洲的债务危机还存有较大的疑虑。加上投机资本的煽风点火,近期欧元或在进一步下跌。中期而言,要彻底扭转欧元的势头,重新走势升值道路,还为时尚早。预期半年到一年时间内,欧元将维持着低位运行。

目前,欧盟作为中国的第一大贸易伙伴,同时欧盟也是中国目前纺织服装第一大出口市场。对于中国而言,纺织服装行业的出口依存度高达近50%,一直在我国的出口创汇中占据重要位置。对于国内的大多数纺织企业而言,原材料成本、人工成本都是以人民币支付,而货款却是以欧元收取,欧元持续的贬值对于国内的纺织服装业的合理利润空间形成一个极大的挑战。据测算,人民币每升值1%,利润将下降超过2%,而目前短短半年内,人民币对欧元的升幅超过14%,对于纺织企业的冲击是显而易见的。

受到欧元对人民币大幅贬值的影响,预计后期国内的纺织服装出口形势必然受到严重的打击,出口形势的恶化将殃及到上游涤纶的生产销售,导致涤纶生产所需的主要原料PTA的需求受到抑制,最终必将反应到PTA价格的变化上。