尽管端午节后PTA期价受多重利好刺激大幅反弹,但鉴于"高利润--高负荷--高过剩"的恶性循环持续,笔者认为PTA中期下跌趋势不改。

人民币汇改重启、欧元区债务危机忧虑缓解(西班牙成功标售35亿欧元国债,欧盟峰会通过一系列改革方案,以期引领欧盟走出债务危机,推动欧元反弹),以及国际原油价格受汽油需求向好刺激重拾升势(截止到6月11日当周,美国汽油消费呈现上升势头,过去4周成品油消费需求较去年同期增加13.6%),共同提振近期PTA期价止跌反弹,主力合约TA1009一度回升至7550一线。展望后市,鉴于当前国内PTA现货市场继续处于"高利润--高负荷--高过剩"的恶性循环当中,笔者认为PTA中期下跌趋势不改。

宏观:外部欧债危机再生波澜,内部加息、升值预期加大

西班牙发行的10年期和30年期国债需求强劲,认购规模达到35亿欧元,处于目标区间顶端,一定程度上令投资者的忧虑有所缓解,但客观而言,欧元区债务危机进一步恶化的可能性仍然存在。6月14日,国际三大评级机构之一的穆迪公司将希腊主权信用连降四级,至此希腊的评级已经被国际三大评级机构一致认为"垃圾"级别。西班牙经济形势亦不容乐观,国际清算银行(BIS)6月13日发布报告称,截止到2009年年底,法国和德国的银行在欧元区高负债国家的风险敞口最大,规模约为9580亿美元,而风险的敞口几乎一半是在西班牙。而西班牙央行6月18日公布的数据显示,4月份该国银行不良贷款占总贷款的比例升至5.39%,不良贷款总量增加25亿欧元。

国内经济环境方面,加息与升值预期双双升温。5月份CPI同比增长3.1%,突破温和通胀的上限3%,政府部门或将加大对抑制通货膨胀的力度和提前加息日程。外部人民币升值压力也在不断加大,美国众议院筹款委员会6月16日表示,如果中国没有很快令人民币升值,则国会将通过立法迫使其调整人民币汇率。

原油:库存高企削弱汽油消费旺季对油价的提振力度

美国夏季驾车出行高峰的到来,有效刺激了油品消费增长,但持续高企的原油库存对油价上涨构成潜在威胁。最新一期的EIA库存报告显示,截止到6月11日当周美国商业原油库存增加170万桶(市场此前预期库存下降120万桶)。最新一期的失业率和新屋开工数据同样令人失望,削弱了原油反弹动力。截止到6月11日当周的美国初请失业金人数由前一周的46万人升至47.2万人;5月份新屋开工数量下跌10%,创5个月以来的最低水平。

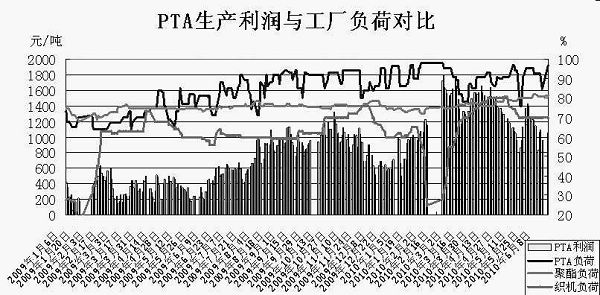

PTA行业"高利润-高负荷-高过剩",价格存在潜在下行压力

PX加速下跌拉高PTA生产利润

2010年年初,亚洲石脑油及异构级MX弱势下行,PX成本支撑松动,同时多套PX生产装置重启或满负荷运行,PX现货供应增幅明显,价格持续阴跌。春节前后,亚洲地区PX开工负荷继续居于高位,部分贸易商称亚洲地区绝大多数PX装置接近满负荷运转,现货供应明显过剩,行情加速走低。反观PTA市场,现货价格基本以稳为主,下跌幅度远小于PX。截止到6月中旬,PX韩国FOB报价为897美元/吨,较年初下跌219美元/吨或20%。而PTA外盘CFR中国报价为840美元/吨,较年初下跌120美元/吨或12.5%;内盘报价为7000元/吨,较年初下跌1060元/吨或13%。PX加速下跌直接提升了国内PTA生产利润空间。2010年国内PTA厂家生产利润明显高于往年,2010年1-6月PTA平均生产利润为1235元/吨,较2009年仅600元/吨的平均生产利润相比,增幅显著。近期来看,尽管受石脑油涨势拉动,亚洲PX价格微幅反弹,但产能长期过剩的大格局奠定了PX弱势下行的基调,因此PTA生产利润不排除有继续增加的可能。

高生产利润提升PTA工厂负荷

如上文所述,PX下跌幅度远大于PTA,生产成本大幅下降显著提升了国内PTA工厂生产利润空间。在丰厚利润的驱使下,国内PTA厂家生产积极性高涨。据统计,2010年上半年国内PTA工厂负荷长期维持在90%以上的水准,甚至一度逼近满负荷运行,高生产利润对于国内PTA工厂负荷提升的刺激力度显而易见。

工厂持续高负荷运行加速供应过剩

PTA工厂持续高负荷运转,且国内聚酯需求正处于旺季向淡季的转换过程当中,下游聚酯、织机负荷在80%和70%的低位徘徊,较上游高位运行的PTA工厂负荷相差甚远,未来国内PTA现货市场供应过剩的程度趋于加深,对PTA期价构成潜在的下行压力。

终端市场方面,纺织行业增速有所放缓。国家统计局数据显示,1-5月规模以上工业增加值同比增长18.5%,比1-4月份回落0.6个百分点,其中纺织业增长12.2%,比1-4月份回落0.2个百分点。出口方面,人民币升值预期加大,对国内纺织服装出口构成一定阻碍。据传目前商业部、工业和信息化部正在对劳动密集型行业进行压力测试,初步估算,人民币每升值1个百分点,纺织服装、制鞋、玩具等劳动密集型行业的净利润将直接下降1个百分点。涤纶市场方面表现欠佳,涤纶短纤生产负荷平稳,货源供应普遍充裕,且下游市场采购比较有限,继续维持按需采购的操作策略,市场成交难以出现实质性好转。涤纶长丝市场面临相同困境,目前下游江浙地区织造企业多以消耗前期所备库存为主,对上游原料的采购积极性不高,涤丝产销下滑幅度明显,部分涤纶长丝企业库存呈现上升迹象。聚酯切片市场继续低位盘整,原材料价格走低加重厂家的观望情绪,而下游需求转淡,生产利润不佳打压其生产积极性,开工负荷小幅下调,对PTA的采购需求有所降低。

综上分析,在上游原料大幅下跌和下游需求逐渐转淡的大格局下,PTA行业"高利润-高负荷-高过剩"的恶性循环打压,将使得期价中期下跌趋势不改。