1、防磨抗蚀细分市场定义

防磨抗蚀行业是表面处理行业的一个分支,是为解决电力、钢铁、化工、矿山、水泥等行业的设备及工件的磨损和腐蚀问题,而进行预防护和再制造技术服务的新兴产业。通过对工业设备的防磨抗蚀防护,可大幅度提高其使用寿命,减少其维修或更换所导致的钢材等物料消耗,达到节约资源的目的。防磨抗蚀行业具有交叉性、边缘性、多学科性等特点。

防磨抗蚀行业的核心是新材料新技术在相关产业中的应用,主要包括:热喷涂、堆焊及耐磨板、激光熔覆、耐磨陶瓷技术、抗蚀耐磨涂料技术、不定形抗蚀耐磨材料技术等。

2、我国防磨抗蚀市场发展潜力巨大

防磨抗蚀是为解决电力、钢铁、化工、矿山、水泥等行业的设备及工件的磨损和腐蚀问题,而进行预防护和再制造技术服务的一个具有强大生命力的新兴产业。通过对工业设备的防磨抗蚀防护,可大幅度提高其使用寿命,减少其维修或更换所导致的钢材等物料消耗,是最大的资源节约。

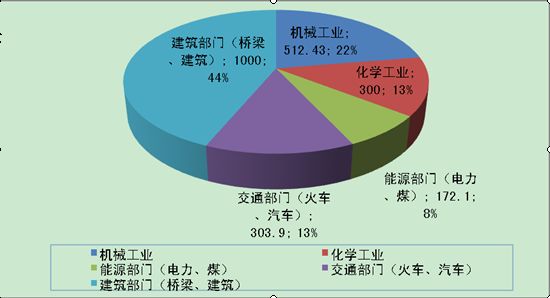

工业介质和应用环境都有可能造成材料的磨损和腐蚀,它的危害遍及几乎所有的行业,所以防磨抗蚀行业发展在我国具有广阔的需求空间。根据《中国腐蚀调查报告》的统计数据,我国主要行业由于腐蚀导致的直接经济损失如下图所示:

图表1我国主要行业由于腐蚀导致的直接经济损失(单位:亿元)

根据中国工程院咨询项目《摩擦学科学及工程应用现状与发展战略研究》,2006年我国因摩擦、磨损而导致的损失约高达9,500亿元。由于磨损和腐蚀造成的经济损失,大部分可以通过采用防磨抗蚀措施来加以避免。

统计结果表明,世界钢材的10%因腐蚀而损失,机电产品失效原因的70%属于腐蚀和磨损。摩擦消耗掉全世界1/3的一次性能源,约有80%的机器零部件都是因为磨损而失效。根据2007年10月由中国工程院16位院士和中国机械工业联合会专家委员会、中国机械工程学会摩擦学分会等许多院外专家共同参与的咨询项目《摩擦学科学及工程应用现状与发展战略研究》的调研结果表明:2006年我国因摩擦、磨损而导致的损失约高达9500亿元,约占当年我国国民生产总值的5%,而应用摩擦学的知识和研究成果至少可节约3270亿元。另外,根据中国工程院2002年《中国腐蚀调查报告》,我国2000年腐蚀损失为5000亿元约占当年我国国民生产总值的6%。磨损和腐蚀两项合计大约占我国年国民生产总值的10%。这些重大损失说明,中国与发达国家还存在着较大的差距,任重道远。因此,大力发展表面工程,推广表面技术对实施节能减排、建设“资源节约型、环境友好型”社会具有重要意义。

防磨抗蚀是资源节约、环境保护、促进循环经济最有力的措施,是企业节能减排、降低成本、提高经济效益的得力助手,具有巨大发展潜力。在欧美国等经济发达国家,防磨抗蚀产业是与汽车、医药等产业具有同等地位的规模化产业

3、各种因素推动防磨抗蚀市场发展

(1)国家政策支持

防磨抗蚀行业能够减少各行业中因磨损而造成的经济损失,达到节材、节能的效果,符合我国目前所制定的节能环保政策。国家发展改革委员会、科技部制定的《中国节能技术政策大纲》在工业节能方面发展的工业节能技术包括“研发减磨与润滑技术、新型密封技术、防腐蚀技术、清洗与除锈除垢技术、添加剂技术、催化助燃等高新技术。”

防磨抗蚀行业所生产的防磨抗蚀材料属于新材料领域,这一领域也获得国家政策支持。2004年4月,国家发改委、科技部、商务部联合发布了《当前优先发展的高技术产业化重点领域指南(2004年度)》,其中将“表面涂、镀层材料”作为新材料行业中的一项高技术产业化重点领域,并提出“近期产业化的重点是:环保型防腐涂料,环保型高性能工业涂料和建筑涂料,高温陶瓷涂敷材料,钢结构防火、防腐涂料,高档汽车用金属颜料,特殊功能性薄膜及器件,先进高能束表面改性技术”。

国家发改委在《产业结构调整指导目录(2005年本)》以及《产业结构调整指导目录(2007年本)》(征求意见稿)中均鼓励高效、低能耗污水处理与再生技术开发及设备制造。

2005年,国务院颁发国发【2005】21号文件《国务院关于做好建设节约型社会近期重点工作的通知》和国发【2005】22号文件《国务院关于加快发展循环经济若干意见》中指出,国家将把“绿色再制造技术》列为”国务院有关部门和地方各级人民政府要加大经费支持力度“的关键、共性项目之一。

国务院2006年颁布的《国家中长期科学和技术发展规划纲要》(2006-2009),在制造业的发展思路中,要求积极发展绿色制造。加快相关技术在材料与产品开发设计、加工制造、销售服务及回收利用等产品全生命周期中的应用,形成高效、节能、环保和可循环的新型制造工艺。2007年1月,国家发改委、科技部、商务部、国家知识产权局联合发布《当前优先发展的高技术产业化重点领域指南(2007年度)》中继续将“表面涂、镀层材料”作为新材料行业中的一项高技术产业化重点领域,该领域包括“环保型防腐涂料,环保型高性能工业涂料,高温陶瓷涂敷材料,高档汽车用金属颜料,水性重防腐涂料,耐高温抗强碱涂料,防火阻燃涂料,先进高能束表面改性技术,复合表面技术,锡系无铅可焊性电沉积环保工艺材料,超低表面能含氟表面保护材料与技术”。

2007年2月,国家发改委、科技部制定的《中国节能技术政策大纲》(2006年)在工业节能方面发展的工业节能技术包括“研发减磨与润滑技术、新型密封技术、防腐蚀技术、清洗与除锈除垢技术、添加剂技术、催化助燃等高新技术。”

(2)防磨抗蚀下游市场的快速发展

中国的经济预计在未来几年内仍将保持较快的增长速度。经济的持续快速发展必然推动本行业的下游产业,如电力、钢铁、化工、石化、水泥、矿山、有色等行业的发展,从而推动金属热喷涂、非金属系列等防磨抗蚀材料制品等相关产业的发展。

(3)企业自身对节能降耗要求不断提高

党的十六届五中全会提出了2010年单位国内生产总值能源消耗比“十五”期末下降20%的具体要求,使电力、钢铁、化工以及水泥等行业在保持持续健康、快速发展的同时,更注重节能、降耗、安全稳定运行等几个方面,使企业的设备防护意识大大提高,并逐步由事后修复转向事前防护。另外,随着本行业的发展及认可度的提高,越来越多的电力、钢铁、化工、石化、水泥、矿山、有色金属、机械、航海、航空等企业将产生并扩大对设备防护的需求。

(4)产业结构调整促进市场快速发展

2005年《水泥工业产业发展政策》提出,“到2010年,新型干法水泥比重达到70%以上”、“到2020年,企业数量由目前5000家减少到2000家,生产规模3000万吨以上的达到10家,500万吨以上的达到40家”。

2005年《钢铁工业产业发展政策》提出,“通过钢铁产业组织结构调整,实施兼并、重组,扩大具有比较优势的骨干企业集团规模,提高产业集中度。到2010年,钢铁冶炼企业数量较大幅度减少,国内排名前十位的钢铁企业集团钢产量占全国产量的比例达到50%以上;2020年达到70%以上”。

国家相关政策促使钢铁、水泥、电力等行业加快产业结构调整,淘汰了一些能耗高、性能落后的生产线,增加了一些大机组、先进的生产线。大企业、大机组对设备安全运行要求高,必然对设备的防护力度加大。