塑料

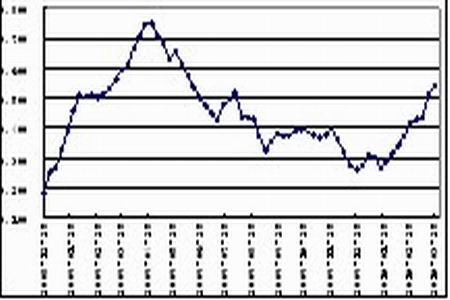

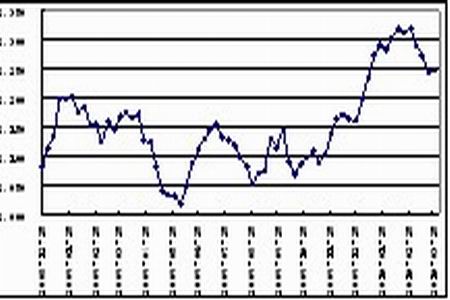

美国能源信息部(EIA)公布,截至3月26日当周,美国原油库存为3.542亿桶,比去年年底增加2820万桶。汽油库存为2..249亿桶,比去年年底增加890万桶。馏分油库存为1.446亿桶,比去年年底减少1470万桶。炼厂产能利用率为82.6%,比去年年底上升了2.3%。

美国原油库存量(单位:万桶)

图为美国原油库存量走势图。(图片来源:Wind资讯、中信建投期货)

美国汽油库存量(单位:万桶)

图为美国汽油库存量走势图。(图片来源:Wind资讯、中信建投期货)

美国馏分油库存量(单位:万桶)

图为美国馏分油库存量走势图。(图片来源:Wind资讯、中信建投期货)

2、上游原料

年初,受中国及印尼乙烯衍生品市场开工降低的影响,乙烯供应量略显增加,尽管如此,市场仍然维持供应紧张局面,至1月中旬亚洲乙烯价格已上涨近200美元/吨。但随着价格的走高,终端用户的利润率不断缩小,开工逐渐降低,对乙烯的需求不断减少,市场涨速放缓,在高位陷入盘整。1月底,随着9000吨远洋现货的抵达,市场商谈气氛迅速改变,亚洲乙烯价格自高位开始回落。此后,由于来自中东地区乙烯现货供应量持续上升,大量涌入的远洋报盘弥补了近洋货源的不足,而中国市场在春节期间买气不足,加上部分下游企业的生产装置暂时关闭,市场需求大幅减少,亚洲乙烯连续下滑,价格回落至09年年末的水平。3月份由于日本和韩国方面计划和意外停车的原因,市场供应相对紧张,价格再度陷入盘整。但临近月底,市场受压于日本三井化学和新加坡壳牌裂解装置的重启,加上韩国LG化学的裂解装置即将重启,后市亚洲乙烯价格仍将继续走低。

亚洲乙烯价格走势图(单位:美元/吨)

图为亚洲乙烯价格走势图。(图片来源:卓创资讯、中信建投期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)