2、PX

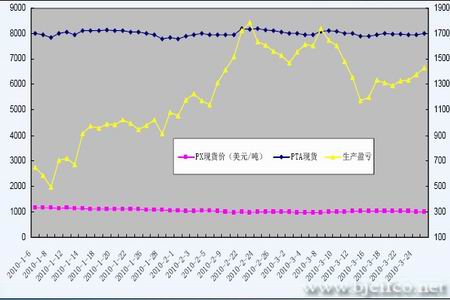

作为PTA 的直接原料PX,其和PTA 有着较高的相关性。3 月份,国内PX 价格重心处于回落过程中,致使PX 合同货价格以及亚洲每日现货价格震荡下滑,这直接托累了PTA 生产成本的回落。鉴于国际原油期货价格多在80 美元/桶上方高位震荡,PX 持续下滑导致其利润空间遭遇挤压,有鉴于此,亚洲部分PX 生产商已着手下调装置开工负荷,其中中海油惠州80 万吨的PX 装置3 月开工率下调15%。阿曼芳烃公司位于苏哈尔的年产能81.5 万吨的PX 装置在整个3 月份将维持在55%―56%的低负荷运营。如果市场一旦出现大规模停车检修,则PX 供应过于充裕的局面将得以改观,这使得PX 价格后期深幅下挫的概率大大降低。这对PTA 在成本上无疑构成一定支持。

此外,从PTA 生产企业利润情况来看,由于目前PX 价格走低以及PTA 价格保持相对振荡区间,PTA 生产企业的利润良好,按照目前的PX(FOB 韩国)和国内PTA 市场价格粗略测算,PTA 的生产成本约在6922 元/吨,生产利润约为1078 元/吨,较2 月中下旬1500 元/吨以上的高额利润水平有所收敛。

PTA 与PX 现货价格及PTA 生产盈亏走势图

图为PTA 与PX 现货价格及PTA 生产盈亏走势图。(图片来源:北京中期)

3、MEG

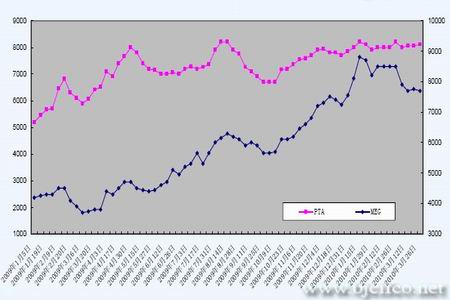

乙二醇(MEG)作为与PTA 聚合生产聚酯的物料,两者的价格具有较强的相关性,其走势更具趋同性。自2010 年3 月份以来,乙二醇价格持续呈现横盘整理态势,其价格较2 月末的价格出现明显下滑,整体维持在7700-7900 元/吨水平,如果其价格整体维持目前水平,那么对PTA 价格坚挺的支撑因素将会有所减弱。

PTA 现货价格MEG 价格走势图

图为PTA 现货价格MEG 价格走势图。(图片来源:北京中期)

三、下游行业基本情况

进入2010 年3 月以来,PTA 装置生产负荷总体维持在较高水平,期间,随着部分装置计划检修的启动,国内PTA 的生产负荷出现明显下滑,3 月中旬一度降至78%开工率,3 月整体生产负荷平均在85%左右,较2 月生产负荷下降一成以上。同时,聚酯生产负荷较2 月明显提升,加之纺织传统旺季来临,织机开机率出现大幅回升,从而导致市场对PTA 的总体需求明显增加,这均为PTA 期货市场价格的蓄势上涨提供了一定支撑。

PTA 产业链生产负荷一览表(单位:%)

图为PTA 产业链生产负荷走势图。(图片来源:北京中期)