春节长假前天胶持续反弹,持仓量大幅减少。长假所带来的不确定性引发空头获利了结。虽然春节长假期间周边市场多数出现持续上涨,节后对天胶将带来短期的利多影响,但3月中旬后停割期的结束将使目前天胶市场面临较大的供应压力,而美元的持续上行以及中美经济刺激政策逐步退出的明朗化使得市场的系统性风险犹存。因此短期尽管天胶可能延续反弹,但反弹空间和时间可能受到季节性因素的制约,沪胶在26000元一线仍将面临巨大的阻力。

2月12日中国人民银行宣布自2月25日起,存款类金融机构人民币存款准备金率从16%上调0.5个百分点至16.5%。继1月12日中国今年首度提高存款准备金率后仅一个月,央行再度提高存款准备金率,反映出国内货币政策收紧的节奏有所加快。

与中国再度提高存款准备金率相隔不到一周,美国联邦储备委员会18日宣布,基于金融市场状况好转,将银行贴现率上调0.25个百分点,由0.5%提高至0.75%。西方的“贴现率”从“功能”上看,它与中国的“存款准备金率”是一样的――均为“货币调节工具”,其主要功能就是调节“流动性”。尽管目前中国和美国都未使用加息工具来回收流动性,但毫无疑问,中美两国经济刺激方案的退出信号已经出现。

中美两国相继提高库存款准备金率和贴现率后,全球商品市场不跌反涨,出现了持续的反弹。笔者认为此次反弹一方面是前期市场超卖引发的市场内在需求,另一方面随着欧元区各国就向希腊提供贷款援助达成初步意向,前期笼罩在金融市场上的关于欧元区部分国家主权债务危机的系统性风险有所缓解,这也为商品的全面反弹提供了基本面的支撑。不过由于全球主要经济体货币政策逐步收紧的趋势已经开始,这将从根本上制约未来市场流动性的增加。笔者认为在流动性日益收紧的背景下,期价将逐步向供求关系回归。

由于天胶目前仍处于停割期,新增供应压力依然较小,加之中国汽车销售在一月份继续保持强劲增长以及周边市场的逐步回暖,天胶短期仍有望维持在相对高位运行。不过进入3月中旬,东南亚主产区将陆续进入开割期,届时新增资源的供应压力将明显加大,加上当前较高的库存,天胶供求关系将逐步向阶段性过剩转化。沪胶持仓库存比的大幅下滑表明,如果没有新增资金再度介入,沪胶未来的流动性溢价水平将受到制约。此外原油在本轮商品的反弹过程中,表现也相对偏弱,加之天胶与原油的比价已经位于近年来的高位,因此如果反弹得不到原油价格的配合,天胶短期继续反弹的空间将较为有限。

预计沪胶未来一周在25500―26000元区间将受到较强的阻力,操作上可以等待上述区域逐步建立中线空头的机会。

每周最新数据

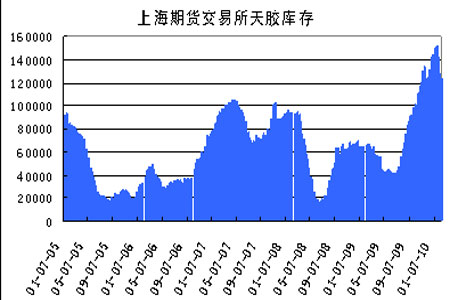

1、上海期货交易所天然橡胶最新库存周报(2月12日)

图为上海期货交易所天然橡胶最新库存走势图。(图片来源:中信建投期货)