一、市场回顾

天然橡胶市场在11月份经历了极具戏剧性的变化,前两周在其强势基本面和美联储重启量化宽松政策的刺激下连续飙升,沪胶一度接近39000元,但其后行情很快急转直下,由于中国CPI数据超出预期、政府出台调控政策、欧洲重现债务问题、美元反弹,商品市场遭遇强力打压,另外,国内轮胎企业计划减产也带来利空影响,沪胶自高位暴跌,月底重归三万元一线附近。目前,在外围市场整体利空仍未消散、国内需求呈现减少迹象等因素的影响下,天然橡胶市场偏弱的态势在延续。

图1-1 沪胶基本走势图

图为沪胶基本走势图。(图片来源:文华财经)

二、基本面分析

1.中国年底进口增加 未来一段时间需求面临极大变数

2009年,ANRPC的三个最重要的天然橡胶消费国是中国、印度和马来西亚,三国的需求之和占全球需求总量的47%。目前中国、印度分别是世界上天然橡胶的第一和第二大消费国,印度由于其汽车市场的迅猛发展,已经由天然橡胶出口国变成了纯进口国。

根据ANRPC的估计,中国第四季度天然橡胶的消费量将同比减少2.0%,但由于国内进入停割期以后产量将大减、国内现货市场和上期所库存稍有增加但仍处低位,故第四季度天然橡胶的进口量将大增,预计纯粹的天然橡胶进口量同比增加21.2%,主要成分是天然橡胶的复合胶的进口量也将大增14.2%。全年看,中国天然橡胶的消费量将增加7.1%至326万吨,明年消费量将增加6.0%至345万吨。中国市场面临的最大不确定性来自轮胎企业对高价原料的态度,据悉,因原料高企带来的亏损,国内一些轮胎企业陆续下调产量计划,有些厂家未来两三个月的产量减少幅度在30%左右,为天然橡胶的需求带来不利消息。如果国内轮胎企业的计划产量出现大幅减少,则对整个天然橡胶市场将是个较大的利空打压,进口量也会减少。国内库存11月份一直处于增加的状态,据悉,青岛保税区库存现在有十万吨左右,上期所库存八个月来首次超过六万吨,比之前稍有增加,但仅够国内一个月平均消费量的六成。

图2-1 主要产胶国天然橡胶月度消费量 单位:千吨

图为主要产胶国天然橡胶月度消费量走势图。(图片来源:ANRPC)

图2-2 主要产胶国天然橡胶月度进口量 单位:千吨

图为主要产胶国天然橡胶月度进口量走势图。(图片来源:ANRPC)

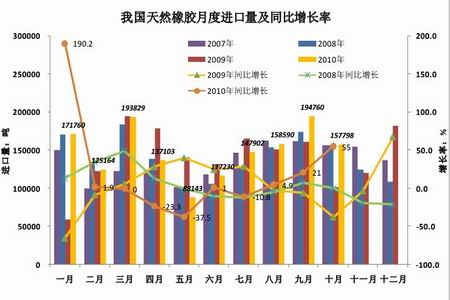

图2-3 我国天然橡胶月度进口量 单位:吨 %

图为我国天然橡胶月度进口量走势图。(图片来源:海关总署)