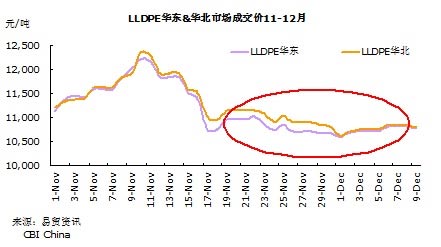

如下图所示,11月下旬至今,中国聚乙烯行情均在“不上不下”中振荡盘整。

不少市场参与者根据期货盘面“颜色”进行短期的报价,经常出现“期货开盘涨,则现货报价涨,下午期货横盘则现货成交差”的局面。期货的套利空间关闭,且频繁振荡,观望情绪使得聚乙烯市场陷入僵局。

那么僵局会在何时打破呢,笔者将从供需、成本以及政策环境三个角度谈一谈自己的想法。

聚乙烯市场还能僵多久?“虚力”还是“蓄”力?

首先,我们来看看市场为何呈现僵局?原因有二:

1、预期和现实的差距

其实12月市场并不缺乏利好消息,如石化可能正在进行的减产,进口量的持续走低,以及下游开工情况尚可。而美国的定量宽松货币政策自始至终未曾因美元指数的短期反弹而发生根本性逆转,从传统的供需基本面看,市场预期应偏向乐观。

但事实上,11月下旬以来,若将超低价算入的话,LLDPE成交价格在10300-11000元/吨之间来回振荡,行情未如市场人士所预期地反弹,而是经常以期货的大幅下跌而挫伤市场人士乐观的心态。

2、贸易商短期亏损的尴尬

令笔者印象深刻是,十一长假前后最低美金成交在1250美元/吨,折合人民币在10400元/吨,10月长假过后就一路飙升至1400美元/吨。11月初价格高峰前后的外盘成交主流区间在1350-1380美元/吨,折合人民币11250-11500美元/吨。即,现货货物成本应在10400-11500元/吨,而十一至今已足足两个月,前期低价货的消耗殆尽,平均成本在提升。

近几周开始,大部分贸易商卖家已出现“割肉”,“割肉”一词描述的是亏本出售货物以保证资金流通的痛苦纠结的感受。

目前市场最大的利空在两点上:

1、年底因素

a)石化企业年底的产销率考核

11月3日后的行情暴涨期,石化曾控制过分销商的拿货量;而自11月10日下午国内聚乙烯市场变脸至今,石化企业出厂价格直至本周才真正开始贴近市场价格促销。在过去的一个月中,石化的库存在疲市中并不能顺利降低,而年底前的产销率考核压力不小。

b)年底资金偏紧

资金偏紧也是市场各界遇到的年底因素,各大银行年底均积极“吸存回贷”,部分贸易商和中小型下游工厂遭遇,因此出现贸易商积极出货,库存充裕的下游工厂采购消极。同时,市场中也存在贸易商战略性资金储备,货物成本较低的贸易商积极销售,留出资金迎接明年可能出现的行情:避免出现所谓“市在,钱没了”时的无奈。

2、宏观气氛制约

一个月来,政府对投机行为的限制以及打压物价上涨,冷却“热钱”,大多数的炒作行为避风。同时,市场经济逻辑在“类计划经济时代”市场难以适用,解释了不少人对利好因素“失灵”的不解。

综上所述,两大利空使得短期市场呈窄幅振荡走势。

中期看,聚乙烯市场的基本面在好转,表现在三方面:

1、社会库存

价格在缓慢下跌通道中时,市场正处于“去库存化”阶段,现阶段销售难度必然较大,但长期的振荡行情对调整市场供需结构是有积极作用。一旦社会库存有效降低,市场便具备反转的基本面。

2、需求热点

地膜需求可能将是一季度需求热点,将是推动未来行情的动力。

中国棉花协会于12月7日发布对内地农户进行的2011年植棉意向调查,三大主种植区中明年至少有两处将会扩大棉花种植面积。2011年长江流域植棉面积继续增加,预计增幅11.7%;黄河流域棉农积极性不高,预计增幅4.9%。

易贸12月初调研数据显示,虽然目前北方已有少数工厂开始生产,但要迎来大面积旺季来临仍需明年3月。而中国地膜80%的产能集中在山东地区,牵动华东、华北地区的市场。据部分塑料界资深人士称,按照历史经验看,地膜采购需求启动时间最早在11月,最晚在来年的3-4月,依赖市场行情走势。

但可惜2011年春季地膜需求本可以在2010年11月趁势早发,但由于11月中旬的行情暴跌而被抑制。

3、成本支撑

11月,市场一度出现杀跌,主要因素有三,一是部分期货套利产生的利润相当于降低了货物成本,而超低价出货可以迅速缓解资金沉积。二是11月的七次的期货不连续地跌停,短期心态悲观至极。但9-12月以来,价格无论经历涨跌,振荡盘整区均在10,600-10,800元/吨,主要是成本的支撑。进入12月,期货工具的威力已逐步消除,低成本货所剩无几,而2011年开年,资金紧缺的问题缓解后,成本的支撑力会更强。

年前僵局是否能被打破?

12月的月中通常是石化调整价格,提高月底自由度的时间。石化的价格政策是短期12月内的指引。中期看,1月成为行情转折的关键月,但2011年的春节为2月初,传统春节前后10天左右,下游开工和运输等将在1月20日后因人力缺乏而减少。对于短暂的1月市场,酝酿一段单独的上涨行情概率不高。

正所谓“政治即经济”,原油、货币状况等,中短期难以逆转。在肯定外部环境的前提下,易经曰:否极泰来。但否卦转到泰卦要经历62卦。笔者的理解是,一次坚挺持久的上涨行情的形成,需要各方面因素良性循环的积累。积累的力量爆发需要的是蓄力,而非单力或虚力。

兵无常势,水无常形,何时反转,取决于各方面因素的配合,如政策何时明朗化,十二五计划是否给民众提供温和的投资环境。但笔者认为僵局节前难以打破,但被打破是迟早的事。