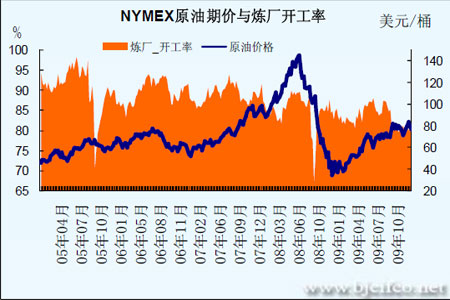

图为NYMEX原油期价与炼厂开工率走势图。(图片来源:北京中期)

分析与解读:原油连续回落逼近 75 美元/桶 EIA 库存数据多空参半

2010 年1 月21 日周四晚间原油大跌,盘中最低一度下探至接近75.66 美元/桶,收盘价76.08 美元/桶,下跌了1.66 美元,原油在之前创金融危机以来的新高之后,目前已经回落了超过10 个百分点,昨晚EIA 的库存数据多空参半,原油更多还是受奥巴马的言论打压,奥巴马周四誓言将加强美国最大型银行的控制,并提议限制大型银行的操作,这也使得当晚股市及商品均承压回落。

北京时间2010 年1 月21 日周四晚间(因美国的马丁路德金纪念日,该数据推迟一天发布),美国能源信息署(Energy Information Administration,简称EIA)公布的数据显示,美国截至1 月15 日当周,商业原油库存减少47 万桶至3.307 亿桶,市场此前预估为增加240 万桶,库存的减少总要是因为进口量减少,实际上美国的炼厂开工率也下降。目前的原油库存数据比过去5 年平均水平高出1875.2 万桶,略低于2009 年同期的水平。

当周汽油库存增加395 万桶至2.274 亿桶,预计为增加170 万桶。目前的汽油库存比过去5 年平均水平高出932.4 万桶,也高于2005 年以来的所有年份同期水平。

美国的战略原油储备库存本周不变,目前战略储备原油库存量为7.266 亿桶,比过去5年平均值高出3643 万桶,也远高于05 年以来所有年份的水平。

当周馏分油库存减少326.3 万桶至1.571 亿桶,预估为减少10 万桶,馏分油库存中包含取暖油和柴油,馏分油库存整体仍保持减少态势。当前的馏分油库存水平比过去5 年平均水平高出近2232.3 万桶,也高于以往年份的同期水平。

当周取暖油库存大幅减少110万桶至4086.9万桶,近期美国气温有所回升,但取暖消费依然较为旺盛,只是比最冷时略少而已,预计在第一季度取暖油库存将持续回落。目前的取暖油库存与过去5年同期的平均水平相比减少689.3万桶,但略高于去年和前年的同期水平。

当周原油日进口量854万桶,比上周减少35.5万桶/日,进口量在连续三周增加后回落。

目前的进口量比过去5年同期的平均水平下降了近136.9万桶,当周的进口量也低于2005年以来所有年份的同期水平。

当周炼厂开工率下降2.92%至78.38%,炼厂开工率的降幅为20年的最多,这也暗示了美国成品油需求仍不理想,从以往的趋势看,在第一季度开工率一般不会升高,而在第二季度会有所升高。目前的开工率比过去5年的平均水平下降了8.5个百分点,也低于2005年以来所有年份的同期水平。

另外,美国石油协会(API)周三公布的数据显示,截至1月15日当周,美国原油库存意外减少,而馏分油库存降幅高于预期。API称,1月15日当周美国原油减少180万桶,至3.283亿桶,分析师此前预期为增加240万桶。馏分油库存减少340万桶至1.6279亿桶,分析师预期为减少10万桶。其中取暖油库存减少240万桶至4324万桶。API称,当周美国汽油库存增加66.7万桶至2.275亿桶。分析师此前预期为增加170万桶。当周炼厂原油加工量减少53万桶/日。