近期, LLDPE 1005合约继续在12000附近上下整理,成交明显放大,持仓大幅增长,60日均线附近的买盘较为踊跃。尽管一些表象数据显示目前需求不旺,但随着春季的到来,同时春天来临前最恶劣天气也在今冬席卷全国大部分省区,为农膜消费增加了些人气,而包装膜方面需求较为刚性,所以变化不大。美圆的走势短期内也呈现反复震荡局面。但其长期贬值趋势仍未改变,油价在80美圆附近上下震荡,这些都为现阶段塑料震荡蓄势创造条件,为春季行情的演变级别增加筹码。所以笔者认为,塑料正酝酿着春节上攻行情。原因如下:

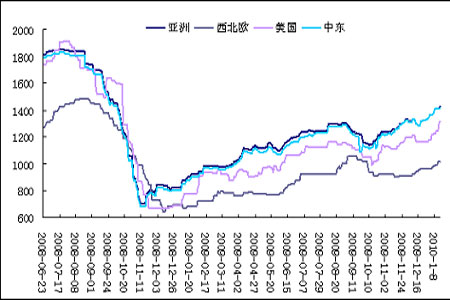

1.亚洲乙烯市场价格依然保持稳中有升

尽管原油跌破80美元,亚洲乙烯市场交投开始转淡,市场担忧心态有所升温,亚洲乙烯收盘维持稳定。乙烯终端用户称亚洲乙烯市场近期涨势过热,原油的走软和信贷政策的趋紧将会为此次调整后提供较好的买点。亚洲乙烯市场仍有日本方面的支撑,因为日本终端用户在寻找1000吨2月交付船货,由于裂解装置开工率偏低,预计亚洲乙烯供应紧张情况将一直持续至2010年第一季度。

图为亚洲乙烯市场价格走势图。(图片来源:中瑞金融)

上游原料石脑油生产盈亏平衡,后市石脑油仍将走强,将推升LLDPE生产成本。石脑油折算LLDPE生产成本10484元/吨。7042石化出厂均价12011元/吨。

因后期中东及北亚地区将会逐步进入乙烯装置检修比较集中的时期,后期亚洲乙烯供应方面可能会出现比较紧张的局面,另外原油高位,下游市场坚挺上行,乙烯价格后期仍将会维持偏上思路。

2.在美圆恢复走软局面下,油价有望站稳80大关

欧洲央行不出意料地宣布,维持现行基准利率在1.0%的历史低点不变。前一天,美联储公布的一份重要决策依据文件显示,美国经济继续温和改善且复苏面扩大,不过最关键的就业和房地产市场依然“低迷”,为本月底的美联储议息会议奠定了“不变”基调。这些因素都奠定了美圆至少在第一季度难以真正走强摆脱目前长期贬值的局面。