塑料

国内LD/LLD全年走势分为三个阶段

第一阶段:需求拉动,PE演绎慢牛行情(1月1日至8月中旬)

第二阶段:六大新增产能供应利空市场深幅下跌(8月中旬至9月下旬)

第三阶段:需求增加强势上行高压/线性创下年内高点(9月30日至12月底)

国内HDPE走势分段行情

一、低价位需求拉动市场震荡上行(1月上旬至4月上旬)

二、需求减弱市场震荡下行(4月上旬至9月下旬)

三、低位需求转强市场震荡上行(9月下旬至12月底)

2009年影响市场主力因素分析

1、2009全年需求好于预期

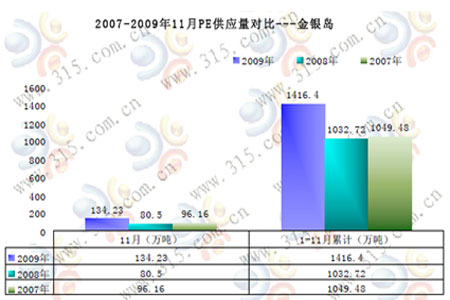

全年需求大于预期,2009年1-11月较去年同期供应总量增大37.15%

图为2009全年需求走势图。(图片来源:金银岛)

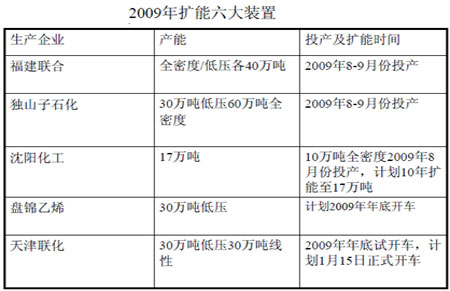

2、国内扩能因素

2005-2010年为国内PE继1995-1997年后第二个扩能高峰,产能增幅为15%-21%,至2010年扩能逐步接近尾声。就各品种来看,高压扩能集中在2005-2007年,增幅为54%左右,线性/低压集中在2009-2010年,增幅分别为76%和40%。

图为国内扩能因素表。(图片来源:金银岛)

3、对需求预期偏低,全年低库存运作

4、国家拉动经济政策宽松

经过金融危机的洗礼,全世界包括中国在内的国家为稳定市场,制定了一系列有利于经济恢复的政策方针。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)