4、下游整体产销一般

从聚酯产品实际成交情况来看,市场整体产销一般,多数工厂为4-7成,少部分工厂更低。聚酯工厂目前库存压力并不大,大幅降价意愿并不明显,多数观望,等待聚酯大盘走势的进一步明朗。但是,下游纺织企业库存比较大,布市的情况不好,布匹的库存压力较大。下游市场开机率基本没有变化,维持在50%左右,淡季特征比较明显。终端面料市场,近日中国轻纺城日总成交量继续维持在600万米左右,市场客流量、新订单依然较少。欧美需求仍然低迷不振,纺织品面料出口不振的局面没有改善。下游面料走货不见起色,部分品种坯布库存量居高不下,布商采购意向低迷。受换季影响,秋冬季面料大批量采购尚未开始。

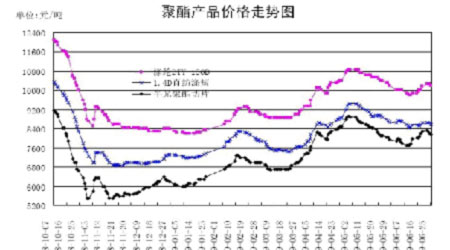

图6,聚酯产品价格走势图(2008.10-2009.6)

图为聚酯产品价格走势图。(图片来源:神华期货)

就中长期来看,下游需求低迷的格局难以明显改变,市场依旧信心不足。

三、技术面分析:

从技术上看,本月TA909在6700-7000区间持续横盘整理,目前正处于上下两难的境地。多条均线交织盘绕,方向难以言明;KDJ指标处于低位,MACD也游走在多空临界点,各指标均表现弱势,面临方向性选择。但不难发现,上方7000处有较为强大的压力,下方6700一线支撑则较为明显,故上涨下跌空间均有限。

图7,主力合约TA0909日K线图

图为主力合约TA0909日K线图。(图片来源:神华期货)

四、总结:

综观整个基本面,虽然上游国际原油市场仍在70美元/桶附近保持强势盘整,但PX因新产能投放价格呈下跌趋势,未能对下游PTA形成有力支撑。现货方面,随着国内PTA生产装置装置开工负荷的提升,国内现货供应稳步增加,导致PTA供应宽松。下游方面,聚酯厂家销售情况不太乐观,而开工率一直保持在较高水平,目前产品库存开始向较高水平迈进,来自终端纺织行业的反馈依然不好,出口和内需市场均不理想,降价促销又将在所难免,聚酯负荷的下调成为必然。

应当注意的是,就短期而言,5日及10日均线开始展现调头向上之势,且多头逐渐增仓,近期PTA或将在原油的带动及资金推涨的作用下有所反弹。但由于疲软基本面的拖累,PTA中长期形势依旧不容乐观。