国际原油:本周国际原油价格曾冲高至60美元,但并未站稳,最终本周五原油期货收盘走低,NYMEX-6月轻质低硫原油期货合约结算价跌2.28美元,至每桶56.34美元,跌幅3.9%,创下5月6日以来最低水平。本周国际原油价格没有如前周呈现单边上涨,而是冲高回落,原因之一是投资者对需求疲弱及原油库存高企的担忧重燃;原因之二是原油期货价格未能回升至每桶59美元的周四盘中高点,这引发了技术性抛盘,油价因此被推低至每桶56.55美元下方;原因之三就是美国股市与美元的走势对商品市场的影响。我们具体来说明一下,本周二盘中价格冲至60美元以上也是近6个月的高位,理由是当日美元跌至四个月低点,引发投资资产流入商品市场。本周三OPEC称2009年全球石油日需求减少157万桶,此前预计为减少137万桶,此消息令原油期货当日海外时段回吐部分涨幅。本周四由于6月原油期货选择权尾盘到期,增加今日市场的波动性加之当日欧美股市收高推动了油价。本周五投资者又重新燃起对未来需求的担忧,因此尾盘收低至56美元附近。一周内油价在55-60美元之间来回震荡,原因就是上面提及的需求与美股美元走势。从需求方面看,虽然本周原油库存意外下降400万桶左右,但是OPEC公布的全球日需数据却令投资者重燃担忧情绪。另外,国际能源署周四预计全球日均石油需求量将下滑3%,至8320万桶,创下28年来的最大降幅,该组织还称,3月底主要工业国的原油库存能满足逾62天的需求量水平,较上年同期多了8天。这组预测数据也是令油价不能继续上涨的原因。总的来说本周原油走势冲高回落,既有技术方面的原因更重要的还是基本需求得不到利好的支撑。

PTA:本周国内PTA整体来看呈下降走势,周二的走势打破了前期的上涨通道,周三稍有反弹,周四价格跳空低开,收盘价格破7000大关。周五价格低开高走,尤其午盘价格直线飙升,最终收盘在7000上方,但是没有改变下跌的趋势。虽然本周国内PTA价格与外盘原油走势相关度不高,但从宏观分析作为源头产品的原油对PTA依然有着影响,只是中间需要传导的时间。我们具体看看本周国内PTA自身的基本面状况:从现货市场的情况看,受上游成本支撑减弱的影响,PTA现货市场行情继续走软。华东内盘市场卖方报盘价格保持在7600元/吨左右,主流商谈价格集中在7500-7550元/吨之间,买方观望明显。

上游PX价格受到下游PTA和聚酯市场下跌的打击继续回落,这彻底瓦解了前期依靠成本支撑的PTA价格。随着炼厂负荷上升,后续投产的PX新装置能有充足的原料进行生产。目前,PX和MX之间的价差仍保持在400美元/吨之上,利润可谓相当丰厚,生产商在开足马力生产。有消息称,中国即将投产的3套PX 新产能,包括中海油惠州80万吨/年PX工厂、福佳大化70万吨/年PX工厂和福建炼化70万吨/年PX工厂,此外,青岛丽东70万吨/年的PX工厂即将重启,供应增加预期对PX远期市场形成更大打击。一旦PX供应重新转向充足,PTA供应过剩的矛盾也将随之而显现。

下游方面,虽然聚酯开工比较平稳,但销售前景不容乐观,因为春季需求旺季已经结束,5月之后纺织服装市场将逐渐步入需求淡季。5月7日闭幕的广交会数据显示,服装及衣着附件成交16.2亿美元,同比下降 15.2%;纺织品成交16.1亿美元,同比下降7.9%。广交会的成交数据代表了未来6个月的出口订单情况,在同比环比均下滑的订单情况可以看出未来第三季度的出口形势依旧难以好转。而纺织行业的季节性因素将在5、6月份对聚酯行业起到关键性的影响。 从具体数据看,下游涤丝市场看淡情绪明显,产销在持续低迷数日后有所回升但仍显不强。下游织造厂生产积极性不高,5月份之后,终端需求将逐渐步入淡季,对化纤的采购需求将逐渐受到压制。目前,江浙地区主流成交水平降至8800-8950元 /吨,市场观望气氛浓厚,工厂库存压力逐步上升。半光切片市场也呈弱势,市场情绪以观望为主,目前,江浙地区主流成交水平在8450-8550元/吨,买家继续观望,接盘意向低下。

基本面因素分析

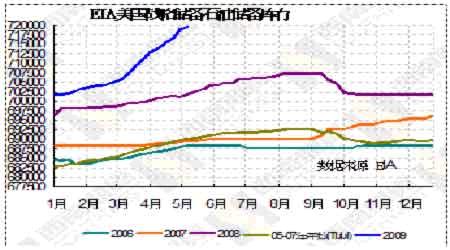

美国商业原油库存意外下降470万桶

图为EIA美国商业原油库存走势图。(图片来源:西南期货)

图为EIA美国战略储备石油库存走势图。(图片来源:西南期货)