化工

上游原料方面,在原料电石走高的压力下,山东海化、昊华宇航等国内部分PVC生产厂家也相继上调报价,但下游的惨淡需求仍然是制约市场走势的主要因素。由于目前电石企业仍面临着较大成本压力,西北地区电石厂家报价仍有小幅的上涨,国内电石市场报价也呈现出连续走高的态势。其中西南、华北地区继续以50元/吨的节奏上涨,在此拉动下,华中、东北地区也迈出上调步伐,希望将压力向PVC生产厂家转嫁,电石市场主流报价在2950―3300元/吨,预计电石企业仍有继续调涨报价的可能,本周PVC价格走势强于塑料完全归于上游电石价格的上扬。

后市展望

从本周末来看,国内塑料中间商及下游需求依然疲软,12月份建立库存意向不高,但在国家坚持宽松的货币政策下,期货市场难跌。另外,元旦前进口资源冲击不大,现货深度下跌也有阻力,预计下周塑料行情延续窄幅震荡走势。在上游电石价格仍有上涨空间的推动下,下周PVC价格的表现可能还将震荡向上。

数据汇总 美国商业原油库存增加210万桶,汽油库存增加400万桶

图为EIA美国商业原油库存走势图。(图片来源:西南期货)

图为EIA美国汽油库存走势图。(图片来源:西南期货)

据纽约12月2日消息,因炼厂需求下降,美国上周原油库存增幅远高于预期。EIA数据显示截至11月27日当周,美国原油库存增加210万桶至3.399亿桶,而本周分析师预估库存温和增加40万桶。EIA数据显示,上周,国内炼厂对原油的需求日均下降127000桶,至1384万桶/日。但当周原油进口日均减少549000桶。EIA数据并显示,截至11月27日当周,美国汽油库存大增400万桶至2.141亿桶,为分析师预估增加100万桶的四倍。美国馏分油库存减少120万桶至1.657亿桶,分析师预估为减少30万桶。EIA称,炼厂产能利用率意外下降0.6个百分点,至79.7%。分析师预估为上升0.4个百分点。

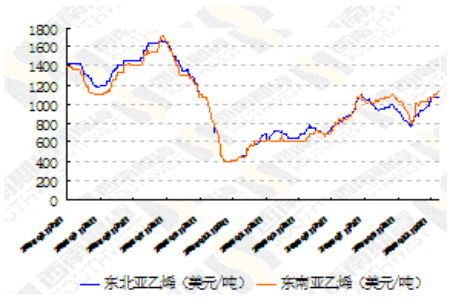

乙烯及现货指数价格

图为乙烯及现货价格走势图。(图片来源:西南期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)