塑料

下游备库需求有望在今冬拉开序幕。

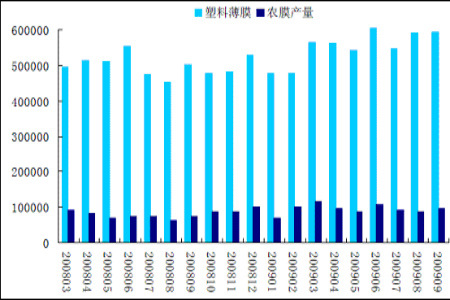

我国LLDPE 主要消费领域是塑料薄膜和农膜两块,约占总消费量的75%-80%,其他应用领域如注塑、电线电缆、特殊包装等约占25%。在薄膜消费领域,包装膜占比例较大,据统计,包装膜和农膜分别占我国LLDPE 消费量的55%和22%,农膜的需求因其季节性变化的特征成为LLDPE 市场上炒作的重要题材。

下游薄膜产量上升(吨)

图为下游薄膜产量走势图。(图片来源:中国统计局)

下游农膜方面,农业生产领域消费的季节性决定了作为原料的LLDPE 的价格走势同样具有一定的周期性特征。从历史产量来看,每年的3 月份、9 月份和12 月份是相对高点,这与每年春季和秋季的农用膜需求高峰期其实吻合的。此外,临近年末企业备库需求对市场有一定的激发。

三、技术面

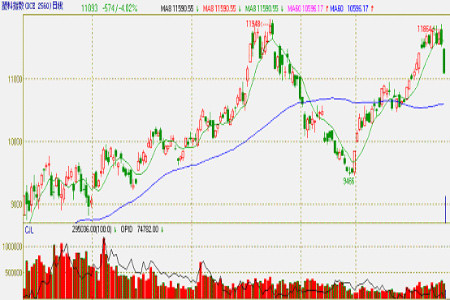

图为塑料指数周线走势图。(图片来源:中瑞金融)

从下面周线图看出: 由于8日均线与60日均线的乖离率偏大,期价短期内仍将维持震荡蓄势格局,未来一段时间,待蓄势充分后,将从潜龙在渊一跃而为飞龙在天。

四、后市变数

如果美圆形成强劲反弹格局,油价可能会承压。那么短期内LLDPE的成本将会大幅走低,而面对下游疲软的需求,石化下调价格的预期也会进一步加大。所以对未来LLDPE走势构成不利因素。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)