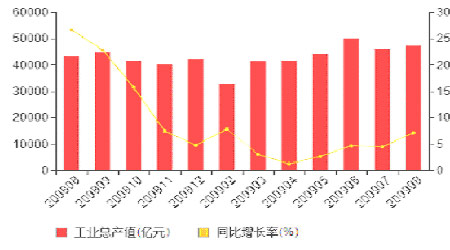

图3、我国月工业产值变化图

图为我国月工业产值变化图。(图片来源:格林期货)

固定资产投资快速增长,房地产投资增速加快。前三季度,全社会固定资产投资 155057 亿元,同比增长33.4%,增速比上年同期加快6.4个百分点。

外贸易继续下降,降幅明显收窄。前三季度,进出口总额15578亿美元,同比下降20.9%。其中,一季度下降24.9%,二季度下降22.1%,三季度下降16.5%,降幅明显收窄。

汇丰(HSBC)11月2日公布的数据显示,10月汇丰中国制造业采购经理人指数(PMI)录得55.4,创18个月新高,上月为55.0. 该指数目前已连续七个月停留在50.0升降分界线上方,表明整体增长趋势不变,生产显着扩张带动制造业整体向好。最新数据显示,制造业经营状况好转,改善幅度是18个月以来最为明显的。

从以上经济数据可以看出,我国经济复苏形势喜人,各大行业呈现回暖态势,特别是工业增长逐季加快,利润降幅减缓,用电量大幅提升,开工率上扬,保证了我国经济将继续快而稳定的发展,国内形势一片大好。对外贸易额虽然仍处于下降趋势之中,但是降幅明显收窄,贸易战的小幅胜利更为我国将来的对外贸易预期增添了有利筹码。

三。行业基本面分析

1、供给

季节性因素提振胶价。根据历史数据显示,国内11月产胶量相比8月、9月产胶旺季将大幅减少50%以上。国内供应大幅缩减将直接增加对东南亚进口的依赖度。东南亚方面近期产胶区受台风影响,割胶带来了一定的影响;印尼巴东港口营运没有恢复,开斋节假日期间堆积的数万吨橡胶发运受到影响;泰国农业部长关于促进胶价至80泰铢的发言有利于市场囤货。

2、需求

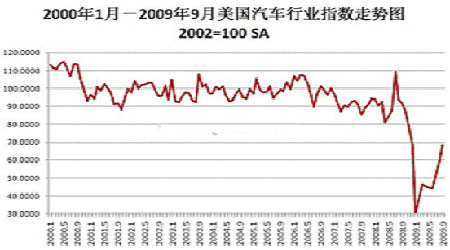

咨询公司CSM于 10 月 21 号表示,目前美国经济有所好转,预计 2010 年美国汽车销量将上涨近 20%至 1180 万辆,美国汽车市场将在继 2005年后首次增长。CSM还预计2009 年美国汽车总销量为 1010万辆。另据J.D.Power 预测,2010 年美国汽车销量将为 1150 万辆,2009年销量将超过 1000万辆。

图4、美国2000年1月-2009年9月汽车行业指数走势图

图为美国2000年1月-2009年9月汽车行业指数走势图。(图片来源:格林期货)