点评:

本轮PVC上涨幅度可谓化工品中最弱。在塑料、PTA涨幅均在8%左右的情况下,PVC涨幅仅为3%,而且不同于其他两个品种期货、现货同步攀升,PVC现货不仅没有跟随期货上涨,而且还有阴跌。这背后的原因是什么呢?

从PVC期货涨、现货跌的行情可以得到结论:这一轮的PVC期货涨势并非由供需基本面所推动。

原料成本方面,虽然近期原油上涨对化工品产生较为有力的利好,但我国PVC以煤炭为原料,原油对PVC的影响需要通过其促使煤炭价格上涨而间接推动电石价格,才能最终传递到PVC的实际成本。由于传递链条较长,而且煤炭价格涉及国家宏观政策,所以PVC对原油波动的敏感性较塑料等其他品种要差一些,而且我国PVC产能远远过剩于其需求,这就使其价格上行乏力,并能在一定程度上缓冲其他方面的利好消息。而且在国庆后,由于北方地区对于电石的运输管制取消,而且秋冬季节气温较低、空气干燥,减少了电石在运输过程中的损耗,所以长假后电石价格有了一定程度的回落。所以,原油上涨,并不能对PVC构成显著的推动。

而需求方面,众所周知,PVC主要用于建材,其市场表现与房地产及基建行业的景气有关。从国家统计局的数据看来,1-9月全国新开工面积同比降幅为0.40%,相比1-8月同比降幅5.90%大幅收窄,1-9月房地产投资完成额同比增幅17.70%,相比1-8月同比14.70%提高三个百分点。这似乎预示着房地产的开工火热,将会赋予PVC良好的预期。但是,我们需要考虑到实际建筑过程中的一些问题:首先,北方即将迎来严冬,较低的气温将显著的延缓施工进度;其次,PVC建材在施工中属于后期安装所需,消费上有一定的滞后性。所以,在第四季度,房地产开工面积的提升可能会对PVC消费有所提振,但我们对此仍持有谨慎乐观的态度,这种提振作用可能不会如部分分析人士预期的那么显著。从目前现货市场的表现来看,目前也没有出现任何令人乐观的苗头。

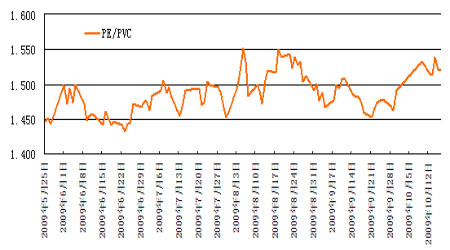

这样以来,在剩下的一些因素里,我们认为最有可能的是LLDPE与PVC跨品种套利的资金势力拉动了PVC的上涨。从下图中可以看到,在PVC期货上市之后的大部分时间里,PE/PVC的价差主要控制在1.45-1.50之间;但是在9月底以后,随着连塑的暴涨,比价迅速升至1.50以上,可能有部分市场人士认为这是一个跨品种的套利窗口,采取了卖PE,买PVC的操作策略,从而拉动了PVC的期货价格。

PE/PVC期货比价图:

图为PE/PVC期货比价图。(图片来源:广发期货)