塑料

2009年第一季度,美原油指数完成震荡筑底过程,前半季度震荡下行, 1月7日在美国原油库存和汽油库存升幅远远超过预估的打压下录得2001年9月以来的最大单日跌幅,由此打开下跌通道,但在2月19日触及第一季度的最低点39.42美元后展开反弹,在OPEC减产影响、股市触底反弹及宽松的货币政策引发美元贬值等因素配合下一举突破50美元。近期,原油库存状况、宏观经济政策和股市走势成为影响投资者心理的主要因素。总的来说,影响原油走势的因素可以归结为以下几点:

(1)库存变化。

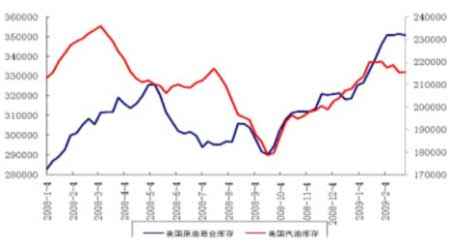

总体上,2009年1月,美国原油商业库存和汽油库存延续去年下半年以来的持续增长趋势,远超过去年同期的库存水平,但2月中旬开始,美国原油商业库存连续几周的意外下降给原油注入新的动力,市场预期OPEC减产初显成效。从第一季度原油的走势看,原油库存数据已成为反映原油需求的重要指标,原油库存数据的增减都能引发原油价格的暴跌暴涨。据美国能源情报署最新的周度报告,截止至3月20日当周,美国原油库存增加330万桶,至3.566亿桶,创1993年7月以来最高位,因进口增长且国内炼厂需求下滑,库存增幅大于预期主要因当周进口增长20.4万桶至9.38万桶,同时炼厂加工量下降4.5万桶/日。

图为美国原油商业库存和汽油库存走势图。(图片来源:集成利期货)

(2)美元贬值

在去年12月底触底后,美元指数开始快速反弹,并在3月初突破去年下半年的高点,但3月18日,美联储在当月的利率会议上决定维持0-0.25%的利率不变,同时还宣布一项震惊全球的计划――决定购买3000亿美元的长期国债,并再次购买8500亿美元房地美和房利美发行的抵押贷款支持证券,这一决定也从侧面反映了美国政府有意通过增发货币的手段来解决当前面临的困境,这意味着当前美元资产将进一步被稀释,而美元的额外增发,也导致了美元贬值,3月18日当周,美元汇率单周跌幅达4.1%,开创了过去20年来的最大一次单周跌幅,美元的贬值引发了以美元计价的商品价格的暴涨,原油价格也因此一举突破50美元关口,但在原油自身需求基本面疲弱的情况下,原油反弹动能略显不足。

图为美元指数走势图。(图片来源:集成利期货)

(3)基金持仓。

自2009年1月下旬以来,随着原油期价走跌并维持低位震荡,基金持仓总体减少,维持在低位,而且净多头有所减少,市场看空气氛较浓。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。