塑料

――6月16日-6月20日行情点评

一、本周行情综述

国际原油大幅震荡,高位盘整,本周仓单市场行情整理回落,幅度较大,至周末,中国塑料价格指数大幅走低,震荡回落。截止周五15时,中塑指数报收于1498.58点,较上周末下跌57.57点。累计总成交量为5716批,同比上周末增加996批;订货量为3419批,较上周末减少211批。

二、仓单行情回顾

本周仓单市场行情整理回落,幅度较大。截止周五15时,中塑仓单指数周K线图上收于短阳线;日K线图上收出五连阳,盘面呈现高位震荡加速下行趋势。

周一,仓单市场整体处于跌停封盘行情,指数跌破1600点关口,接近尾盘线性打开跌停板,略有反弹,成交上总体缩量。周二开盘,受上一交易日下午现货好转传闻和连塑反弹影响,主力品种高开,开盘二十分钟后主力相续涨停,但受近期暴涨暴跌盘面多动影响,交易商心态不稳,九点半过后,跌停又相续被打开,成交开始放量,而订货也增仓1000吨左右,空头反弹高位乘机建仓,对行情造成一定打压,仓单指数本期重上1600点,涨幅可观。周三,仓单市场全盘杀跌,交易商心态不佳,看空增强,订货不断增仓,仓单指数逼近二十日均线。周四,仓单增量阴跌,主力PP跌破,线性跌幅200点左右,订货方面维持稳定,

仓单指数下破20均线。周五开盘,受成品油价格上调政策性利空影响,主力价格瞬间跌停,成交严重缩量,同时订货量也大幅剧减,多头出逃,盘面阴霾满布,市场对成品油价格下调的预期出奇一致。

截止周五15时,中塑仓单指数报收于1532.90点,较上周末同比下跌82.06点。以下为各品种一周简述:

本周PP指数周K线图收于短阴线,5日均线上行至实体重心底部。指数日K线图上收出五连阳,盘面呈现高位震荡加速下滑的趋势。至周末日K线收出短阳线;MACD指标显示高位多头上行趋势,红柱开始缩小;KDJ指标加速回落,受制于超买区,有进入超卖区的趋势;日K线上观BOLL指标,开口缩小,尾盘实体在价格折线中轨游走,价格折线略微上倾。截至周五收市,PP仓单指数报收于1555.55点,较上周五大幅下跌89.43点。本周日均成交量为4403吨,较上周大幅增加174吨;周三订货量为2518批,较上周末减少101批。

LLDPE指数日K线图上看,本周K线组合实体四阳一阴,5日均线开始下行后与20日均线相交并远离实体上方。周K线显示本周实体报收流星线,KDJ指标钝化,MACD红柱面积缩小。至周五,LL0808主力品种,日K线显示其收盘价落于14744元/吨,较上周明显回落,行情有回落征兆; BOLL线开口水平运行;KDJ指标在价格上轨向下。截至周末收市,LLDPE仓单指数报1603.65点,较上周狂泻37.72点。

ABS指数日K线图上看,本周K线组合实体为四阳一阴,阴线的长度远远包括了全部阳线之和。周K线显示本周实体收出一根上影短阴线,KDJ指标显示三线开口向下张大。至周五,主力品种AB0807结算价为16070元/吨,较上周五下跌480元/吨。技术面上,日K线收出一根下影短阴线;实体位置略有大幅度下移;KDJ指标显示三线开口横向延伸,红线处于超卖区。截至周末收市,总成交54批,较上周减少21批;周五订货量为101批,较上周五增加2批。

PVC和HDPE无成交。

三、现货行情回顾

中国塑料城塑料原料市场气氛降温,行情震荡下行。软胶市场全线走跌,跌幅较大;硬胶市场走跌幅度相对较窄。至本周五15时中塑现货指数报1456.20点,较上周末下跌27.36点。各品种具体情况如下:

本周PE市场走势止涨转跌。前期市场行情由于上扬过于迅猛,导致下游用户离场观望,需求萎缩明显,总体市场基本上处于有价无市状态。随着行情的回落,成交稍有好转,但高价位出货仍然遇阻。然而,随着时间推移,前期的低成本库存已所剩无几,石化价格高位坚挺,高成本库存将会增多,倒挂现象可能会明显改善,故而此波行情将不会深跌本周PP市场走势转弱,行情止涨转跌。PP市场普遍走跌,部分跌幅还相对较大,除了受需求疲软制约及压低价格外,也与当前市场上仍有很大一部分前期的低价货源尚末完全消化有关。随着市场转跌,贸易商开始看空后市,加紧出货,尤其是积极抛售前期货源,成交局面较前略有好转,部分下游工厂也开始接货,但实际成交量有限,整体局面依然不太乐观。

本周ABS市场气氛转淡,行情小幅下滑。由于近期苯乙烯单体一路下滑,加上当前市场价位普遍偏高,下游工厂入市采购者趋少,从而导致市场人气不足,成交寥寥。贸易商心态有所转变,出货意向明显增强。不过,好在石化企业尚无库存压力,基本维持出库价平稳,对市场形成支撑。

本周PVC市场走势平稳,成交略显清淡。经过前期一轮拉涨后,目前市场出货难度有所加大。下游工厂缺乏采购积极性,终端需求仍无放量迹象。贸易商心态倒算平和,普遍认为后市走跌的可能性不大,在观望中静待后市明朗。氯碱企业方面,受成本压力影响,仍有调涨意向,但实际操作难度较大。

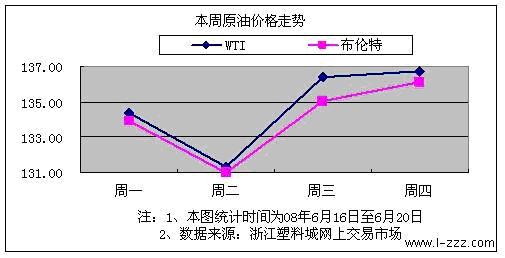

四、国际原油走势回顾

美国石油库存报告公布之后,国际油价大幅度下跌。然而在跌破每桶132美元后,欧美石油期货市场突然出现大量买盘,油价瞬间从盘中低点反弹5美元。周五再次回落至每桶132美元水平。至周五收盘,WTI报收于131.93美元/桶,较上周五下跌4.81美元,布伦特下跌4.09美元报收于132美元/桶。

五、上游单体回顾

上游单体市场本周四与上周末相比,本周亚洲苯乙烯单体价格继续回落,亚洲乙烯价格涨跌互现,远东丙烯价格平稳。

价格比较如下表:

|

名称 |

价格类型 |

上周末报价

(美元/吨) |

本周四报价

(美元/吨) |

涨跌

(美元/吨) |

|

亚洲苯乙烯 |

FOB韩国 |

1645.75-1646.75 |

1622-1623 |

-23.75 |

|

CFR中国 |

1658.5-1659.5 |

1634.5-1635.5 |

-24 | |

|

亚洲乙烯 |

CFR东北亚 |

1590-1600 |

1630-1640 |

+40 |

|

CFR东南亚 |

1550-1560 |

1520-1530 |

-30 | |

|

远东丙烯 |

FOB韩国 |

1740-1750 |

1740-1750 |

0 |

六、下周展望

本周市场呈现调整态势,价格继续小幅回落,下游厂家接货积极性无明显好转,多是随用随拿,但是受国际油价高位徘徊及高成本的影响,加上市场货源持续偏紧,形成了价格高企而成交较少的局面。本人认为,前期货源还需时间消耗,预计市场继续高位盘整;而中塑仓单市场短期获利回吐的技术性调整还没到位,下探仍有空间。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。