[导读]近三年来,我国碳纤维及其复合材料的市场与产业均步入了高速发展时期。

近三年来,我国碳纤维及其复合材料的市场与产业均步入了高速发展时期。在刚刚过去的2018年中,我国碳纤维产业取得了丰硕的成果。市场方面,2018年国内碳纤维市场规模将达到65亿元,国内碳纤维复合材料市场规模预计达到135亿元,分别同比增长26%与19%。产业方面,碳纤维自给率逐年攀升,2018年将首次突破40%;碳纤维复合材料产值增速稳中有升,保持20%以上增速。展望2019,又将是机遇与挑战并存的关键之年,中国碳纤维及其复合材料产业爆发“如箭在弦”。

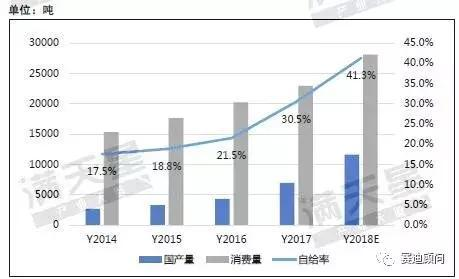

图1 2014-2018年中国碳纤维自给情况

数据来源:赛迪顾问,2018年12月

国际碳纤维行业以日本东丽、德国西格里、日本三菱丽阳、日本东邦、美国赫氏五家企业领衔,其合计全球市场占有率高达七成以上。由于我国碳纤维产业起步较晚,多个品级产品存在生产瓶颈,尚未完全涉足复合材料和终端产品的设计环节,下游市场认可度较低,在核心技术(如高强高模碳纤维、高端大丝束碳纤维、高端装备、核心助剂、复合材料设计)、应用(如汽车、航天领域)等方面均与国际领先企业存在较大差距,导致国内碳纤维市场仍有较低的自给率,2017年自给率仅为30.5%,预计2018年将略有上升,但浮动空间有限。

短期内国产碳纤维复合材料在高端领域应用仍存在一定困难,尤其在汽车领域,虽然碳纤维复合材料凭借着其优异的性能可大幅提高汽车安全舒适性、燃油效率和服役寿命,已被公认为汽车工业领域最理想的轻量化材料。但我国掌握汽车工业的前端设计开发权的材料企业非常少,仅有普通材料的单一生产很难拿到高附加值与市场龙头地位,再加上还需要面对碳纤维技术瓶颈、现有汽车工业的产线转换、复合材料部件的制造效率低、使用破损后修复价值低等问题,所需投入的资金、时间和承担的风险不容小觑。

图2 碳纤维及其复合材料产业链结构图

数据来源:赛迪顾问,2018年12月

近年来我国碳纤维及其复合材料技术得以突破,相关企业加速布局,从T300到T1000,从百吨级产线到千吨级产线,从体育用品到工业领域,我国碳纤维及其复合材料产业已在产品品级、产线规模、应用领域等方面迅猛发展,为其在下游高端领域与特殊工况应用市场的拓展奠定了基础。市场格局方面,以康得集团、神鹰集团、精功集团、威海光威、江苏恒神、吉林碳谷引领的我国碳纤维及其复合材料产业蓬勃发展,“六大龙头”企业合计市场占有率超过国产碳纤维的八成,且掌握绝大多数国产碳纤维的尖端技术,并领衔多个碳纤维产业园区的发展,资源高度集中促使龙头企业快速发展,进而带动我国碳纤维及其复合材料的全产业跃进。

碳纤维复合材料的下游应用技术难度较高,从设计开发到成型制造的各个环节,复合材料的与终端产品均需要紧密衔接,随之而来的较高的研发投入与生产成本导致了碳纤维的应用局限。随着国内碳纤维材料技术的升级、生产工艺的优化以及生产规模的扩大,2019年国产碳纤维材料将有望降低制造成本,并在工业领域得到更多的应用,特别是在风电叶片、电线电缆、压力容器等领域用量将持续扩大。另一方面,国产军用碳纤维部分产品已在军工领域得以成功应用,部分产品已开始积极进行“军转民”的应用推广,这将为国产高端碳纤维及其复合材料注入一股强劲力量。

目前国内龙头企业已基本完成“碳纤维-碳纤维复合材料-碳纤维复合材料制件”产业链布局。但由于碳纤维“全产业链”的“长且杂”特性,涉及多个环节的原料、技术、装备、人才等方面配备要求,目前国内仍没有企业能够完成碳纤维“全产业链”的布局,即横向“原丝-碳纤维-碳纤维复合材料-碳纤维复合材料部件成品”外加纵向“研发-设计-制造-测试”产业链。另一方面,行业内已开始向集群化发展,碳纤维企业关联“装备、模具、树脂、助剂、辅料、耗材”等企业集聚,发挥产业集聚效应,目前主要产业集聚地包括江苏省、山东省、吉林省、浙江省,多是基于现有龙头企业发展而成,“龙头企业带动产业集聚、产业集聚促进企业发展”仍是碳纤维行业的主要发展趋势。凭借着产业链延伸与产业集聚的双轮驱动,未来5年将是我国碳纤维及其复合材料产业爆发式发展的关键时间节点,2019年将成为其“箭锋之年”。