2018年,受中美贸易战影响,全年橡胶产业链均呈现相对弱势格局;加上18年国家环保督察力度维持高压态势,出台了包括《环境保护税法》、新修订《水污染防治法》等多项法律法规,为此作为污染企业的橡胶生产工厂及橡胶制品企业深受影响,年内新增产能几近于无,对胶价难有支撑。

本年度年内合成橡胶市场丁苯橡胶及顺丁橡胶走势自4月起就多次出现分歧,其中自7月份起,顺丁装置大面积停车,市场供应面较为紧张,顺丁橡胶价格涨幅大幅超越丁苯橡胶。

图一、华东丁二烯价格走势图

原料方面,丁二烯作为合成橡胶主要原料,自 2018年伊始,伴随中石化销售公司的提价以及亚洲外盘价格大涨双重提振市场,丁二烯出现大幅走高,直至2月中下旬方有回落,不过随后受中美贸易战的冲击,丁二烯价格一度逼近年度低位。而自7月起,受国内多家工厂停工检修以及中美贸易战导致的人民币汇率贬值等因素影响,部分商家将丁二烯出口韩国盈利,国内丁二烯价格走势再度开始回升。但转入第三季度以后,伴随丁二烯亚洲外盘的价格大幅走低,国内市场进口货源再度成为可能,丁二烯价格再次下探,加之中美贸易战余波未消,下游橡胶及ABS等厂家自身交投清淡,原料采购愈发谨慎,丁二烯国内价格逐步跌至年内低点。

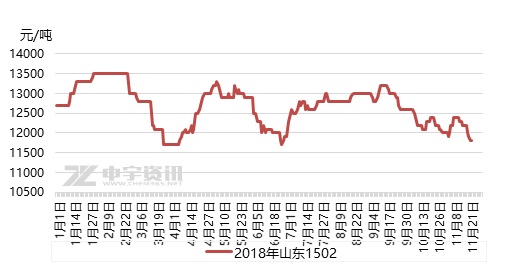

图二、2018年丁苯价格走势图

丁苯方面2018年度,国内丁苯市场较17年走势殊途同归,虽然第一季度走势大相径庭,但自第二季度起,两者再度回到相近价位,并延续震荡行情。以齐鲁1502为例,最低价格为11700元/吨。较2017年的10800元/吨,高900元/吨。2018年高点为13500元/吨。较17年高点的24400元/吨,低10900元/吨。中宇分析认为,造成18年丁苯市场延续17年下半年的震荡行情原因有以下几个方面,首先,中美贸易战的开展,使得国内行业整体受到重挫,终端轮胎工厂需求薄弱难以支撑;其次,受环保等因素影响,国内化工企业同样行情不佳,原料丁二烯及苯乙烯提供的支撑有限。

图三、2018年顺丁价格走势图

顺丁方面,2018年国内顺丁市场整体较为平稳,起伏波动先比2017年而言有所收窄。其中2018年高点为年初的14800元/吨。较2017年高点26500元/吨,下跌11700元/吨,跌幅达44.15%。高点下跌的主要原因中宇分析认为有以下几点,一方面,2017年初上游原料丁二烯涨势明显,促使卖家向上修正其报价;其次,2017年两桶油销售公司控量限单,造成了场内可售货源的紧缺,中间商无货可售;而对于2018年而言,年初即受到环保方面严查,行业整体受挫,缺乏大幅上涨动力;其次,中美贸易战第一季度就初现端倪,整体影响横穿全年。

而利润方面,近几年由于部分合成橡胶项目投资者对市场前景和项目投资收益过于乐观,新增产能大大高于后续市场需求,加之受到世界天然橡胶库存上升影响,国内合成橡胶产业长期获得超额利润的黄金时代已经结束,不少新建项目投产运行后即面临亏损。以顺丁橡胶为例,整体行情相对疲软,尤其是年内丁二烯价格涨势凶猛,一度出现原料处于高位状态,为此不少国内厂家不堪亏损降低生产负荷或停车检修,但市场未有供应缺口,难以推动价格继续走高。

2019年,经济大环境变幻莫测,风险犹存,机遇犹在仍是本年度核心思想。中美贸易关系面临新一轮改变,国内年初即宣布降准无疑不是令人观望的关键所在,伴随丁二烯厂家装置的新开,国家对于制造业的扶持政策的逐步出台,2019年度,合成橡胶摆脱弱势格局仍是曙光犹存,但当前天然橡胶整体弱势的拖累仍是不小的影响,为此预计2019年度,合成橡胶仍存上行可能,国内政策走向或成决定性因素。