2015年底,中央政府提出供给侧改革。亚化咨询认为,通过增加高端产能,实现聚烯烃产业升级,是石化行业供给侧改革的重要内容。一方面,随着煤制烯烃和丙烷脱氢(PDH)的快速发展,聚烯烃的总产量将在在“十三五”期间得到明显提升,供需缺口将大幅缩小。另一方面,是国产的高端牌号供应严重不足,高端聚烯烃产量还有巨大的提升空间。

聚烯烃(Polyolefin, PO)通常指乙烯、丙烯或高级烯烃的聚合物。其中以聚乙烯(Polyethylene, PE)和聚丙烯(Polypropylene, PP)最为重要。

1.中国聚乙烯产需现状

中国聚乙烯生产所需的乙烯原料主要有两个来源:一是油气田,主要有乙烷、轻烃和凝析油;二是炼油厂,主要有炼厂轻烃、石脑油、轻柴油和加氢尾油等。在沿海地区以外购石脑油(进口或邻近炼厂管道供应)生产乙烯也是一种选择。随着中国煤制烯烃的发展,在资源地以煤为原料,通过一体化的装置生产聚烯烃已经成为现实。此外,随着甲醇制烯烃技术的成熟和甲醇供应的充裕,通过外购甲醇的方式生产聚乙烯也在被企业列入考虑。

亚化咨询的数据显示,截至2015年底,中国聚乙烯产能达到了1497万吨/年,而2015年中国聚乙烯表观消费量约为2247万吨。目前聚乙烯产品消费领域需求量前四位的依然是薄膜、注塑、吹塑及管材。今后需求增长预计仍集中在包装领域,薄膜所占份额进一步扩大。

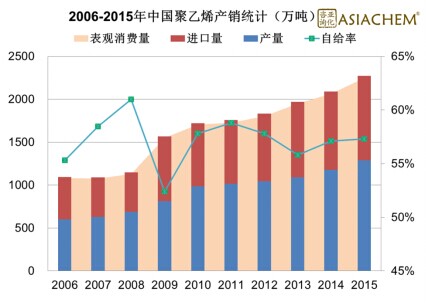

2006-2015年中国聚乙烯产销统计如图1所示,中国聚乙烯在过去10年产量和消费量年均增长率超过10%,自给率由最低的40%多增加到60%以上,但近年来由于进口量增加迅猛,聚乙烯自给率有所下降。

图1 2006-2015年中国聚乙烯产销统计

2.中国聚丙烯产需现状

目前,中国聚丙烯装置的原料丙烯主要来自石脑油裂解制乙烯装置副产(产能比例约为60%)、炼厂催化裂化和催化裂解(产能比例约为40%)。除上述传统丙烯生产路线外,为了满足丙烯增长的需求,新型丙烯生产技术,如烯烃转化工艺(乙烯和丁烯制丙烯)、甲醇制烯烃工艺(MTO/MTP)、丙烷脱氢工艺(PDH)已经或正在走向工业化,丙烯的原料路线正在向多元化方向发展。

亚化咨询的数据显示,截至2015年底,中国聚丙烯产能达到1752万吨/年,主要集中在中石化和中石油两大企业,约占聚丙烯总产能的60%。目前国内聚丙烯产能集中在华东和华南两个地区,而聚丙烯需求主要集中在华东、华北和华南三大区域。2015年,中国聚丙烯表观消费量达到1994万吨。聚丙烯的主要应用领域是编织制品、注塑、BOPP。

2006-2015年中国聚丙烯产销情况图2所示。中国丙烯在过去10年产量和消费量年均增长率接近10%,2007年增长率接近16%,但聚丙烯产量的增长速度更高,外依存度呈下降的趋势。

图2 2006-2015年中国聚丙烯产销统计

3.中国聚烯烃供应与市场展望

在过去10年里,中国的GDP保持高速增长的态势,每年都在7%以上,最高达到近12%。经济增长带动了中国聚烯烃消费量持续增长。预计未来10年内仍将保持6%-7%左右的增长率。随着中国未来城市化进程的继续、居民生活条件的改善、房屋建设等都将继续拉动聚乙烯和聚丙烯的市场需求。

供应方面,随着“十二五”规划的实施,特别是炼油能力和乙烯工业的发展以及中国西部煤化工的发展,都将增加聚烯烃的供应。同时,新建装置的布局分布更趋于合理,不仅华东地区生产能力大幅度增加,西部地区的产能也增加,对于促进该地区塑料加工等行业的发展具有重要意义。

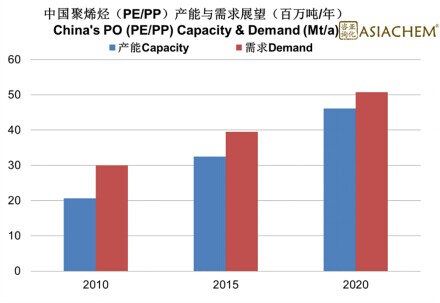

图3 中国聚烯烃(PE/PP)产能与需求展望

2015年,中国聚烯烃(PE/PP)总产能已达到3249万吨/年,其中538万吨/年为煤(甲醇)基聚烯烃。聚烯烃(PE/PP)总需求量4242万吨/年。预计2020年,中国聚烯烃(PE/PP)总产能将达到4600万吨/年,其中1650万吨/年将为煤(甲醇)基聚烯烃。届时聚烯烃(PE/PP)总需求量将近5000万吨/年。

2015年底,中央政府提出供给侧改革。亚化咨询认为,通过增加高端产能,实现聚烯烃产业升级,是石化行业供给侧改革的重要内容。一方面,随着煤制烯烃和丙烷脱氢(PDH)的快速发展,聚烯烃的总产量将在在“十三五”期间得到明显提升,供需缺口将大幅缩小。另一方面,是国产的高端牌号供应严重不足,高端聚烯烃产量还有巨大的提升空间。

针对未来中国高端聚烯烃供需前景,上游烯烃原料供应情况,具备市场潜力的牌号探讨,国产高端牌号与下游塑料加工企业的需求匹配,以及重点下游应用的市场增长空间等热点话题,亚化咨询将于2016年4月20-21日在成都主办首届中国高端聚烯烃技术与市场研讨会。探讨“十三五”石化行业供给侧改革和高端聚烯烃发展趋势;全球与中国高端聚烯烃的供需前景;茂金属催化聚烯烃开发与应用;高端聚烯烃工艺和催化剂;高端聚烯烃在新兴下游应用领域的市场潜力等。