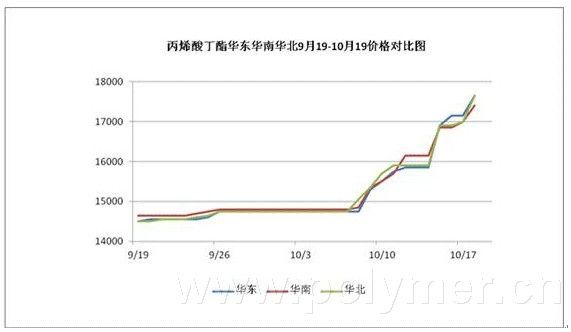

丙烯酸丁酯市场近期价格

双节之前,业内人士普遍看空后市,下游工厂期望在价格下行后集中采购――没有预料到迎接他们的是价格骤涨的十月。采购计划集中在节后,库存水平极低、对供应商缺乏议价能力,是导致本轮价格暴涨的主要因素(详情请关注安迅思化工《三大因素推动丙烯酸及酯市场价格骤涨》)。

目前丙烯酸及酯市场供应商及下游工厂心态较为明朗,前者信心满满,后者怨声载道;而贸易商心态则较为复杂。贸易商获利的最重要条件:1、一二级市场价差;2、下游接货意向。前者保证了利润空间,后者则保证账面利润能够切实地转化为实际利益。与之相比,其他因素诸如提货困难、恐慌气氛、市场传闻对心态的影响等则居于次等地位。目前的市场利多逐渐出尽、风险亦在积聚,但对于贸易商来说,一二级市场价差达500-1000元/吨,满足条件1;整体货源极为紧张,出货相对顺利,满足条件2。昨日散货市场略显疲态,但上述格局未有根本改变。综合,近期是贸易商操作的较佳时机。至于提货困难,对于贸易商来说并非根本不利因素。

如图所示,近期丁酯市场波动远较往日剧烈。安迅思化工认为,本轮拉涨主要是由于三大因素推动:下游库存不足、市场恐慌性采购及工厂方面密集上调出货价格。下游库存不足是主要原因。虽然日本触媒事故后来自国外的询盘及订单明显多于往日,但随着近日国内市场价格骤涨、利润丰厚的情况下,供应商出口热情并未高涨。日本触媒事故的影响更多的是心理层面。另外,日本触媒事故受直接冲击的SAP市场相对丙烯酸及酯市场平稳,侧面证明事故对国内市场的实质性影响有限。更重要的原因是下游工厂在前期不看好节后市场,多备货不足;涨价后多难调整生产及定价,只能被动接受。

供给面,目前国内装置状况一般,嘉兴卫星、扬巴、蜡化、东方、裕廊泰兴停车或负荷较低,华谊、台塑、三木、中海油惠州是目前负荷较为正常的装置,但出货谨慎;兰化产品刚刚到达东部市场。货源整体偏紧,并且由于开工较低,预计将持续至少一周。

当前国内供应商整体负荷水平一般,部分供应商库存水平可能正常,但出货谨慎,整体供给能力不乐观。

需求面,由于前期不看好后市,下游工厂普遍备货不足;贸易商亦在双节期间积极出货,目前多维持较低库存。贸易商及下游工厂普遍有采购需求。安迅思化工认为,本轮采购密集并非由于市场回暖,而是下游将采购计划集中于节后的结果。目前丙烯酸及酯最重要的下游胶黏剂、胶带终端用户普遍库存不足,预期未来一到两周工厂方面可将部分成本转嫁给终端。在厂房承担全部涨价压力的情况下,市场已在高位上行逾十天;若成本压力部分减轻,或可抵消散货市场略有疲软、北方提前降温等不利因素的影响。

近期工厂方面出货谨慎,放量仅能勉强应付生产,未来市场仍有相当的需求。总之,需求面整体平稳,支持价格的高位运行甚至进一步上涨。