内容摘要:

分析近期原油暴跌行情,我们认为主要来自两方面原因:(1)国际经济形势剧烈动荡,影响原油的金融属性,导致原油价格受到重挫。这其中具体包括希腊债务危机不断升级,美国经济复苏前景令人担忧,以及中国制造业增速放缓等诸多不明确性因素;(2)原油供需基本面疲弱,美国汽油需求降低,同时国际能源署和美国能源部释放大量的战略储油,均对国际油价构成较大的打压。此外,投机资金大幅度减仓离场,也加重了原油的下跌速度。

展望后市,从中期来看,国际动荡的经济形势料将持续,世界经济的“三驾马车“―美国、中国和欧洲的经济均出现不同程度的熄火,从技术图形上看,原油期货均线价格呈现典型的空头排列格局,所以,原油价格近期重新站上100美元的难度较大;从短期来看,原油在经历自5月份以来的暴跌行情后,短期内随时可能迎来一波技术性反弹修复行情,且美联储货币政策6月底结束之后将迎来新的“真空期”,这为原油反弹创造了较好的政策空间。我们认为,短期内油价将在90美元至95美元之间震荡的可能性较大,维持震荡偏空的整体思路。预计,国内沪燃油将跟随原油走势,在4700至5100之间震荡。

一、行情回顾:

近期国际经济形势剧烈动荡,希腊债务问题重燃,美国疲弱的经济数据令市场对美国经济复苏前景深感担忧,中国加息靴子迟迟未能落地,美元指数在60日均线附近反复震荡,人民币兑美元汇价再次创出新高,致使油价出现大幅度波动。此外,前期沙特单方面宣布增产原油和近日美国能源部宣布释放战略储备原油均对原油价格构成较大地打压。美原油期货价格近两周遭受重挫,6月23日原油价格盘中一度跌至每桶89.62美元。目前,油价总体运行在90美元至95美元的区间,原油市场仍缺乏反弹动力。

国内方面,沪燃油总体跟随原油期货价格走势,燃油价格已经跌破5000元关口,现货市场交投清淡,观望情绪较浓。

图: NYMEX原油走势图

图为NYMEX原油走势图。(图片来源:文华财经 北京中期)

图: 沪燃油主力走势图

图为沪燃油主力走势图。(图片来源:文华财经 北京中期)

二、热点分析:

1、希腊债务违约危机升级,刺激美元反弹,原油价格承压

自2009年底希腊主权债务危机暴发以来,欧债危机一直牵动着全球资本市场、外汇市场和大宗商品市场的敏感神经。尽管欧盟成立了一个规模高达5500亿欧元的主权国家债务援助基金,但是欧债危机丝毫没有被平息的迹象且仍在不断蔓延,目前已经逐步传导到爱尔兰、葡萄牙、西班牙和意大利等国。

那么欧洲债务问题产生的根源是什么?短期内有没有可能得到彻底解决呢?我们分析,欧债问题产生的根源其实是一个“两难困境”。一方面,欧元区内部经济发展不平衡,部分中小型国家如希腊、爱尔兰、葡萄牙等国的财政收入十分有限,却一直实施高福利、高负债的财政政策,导致政府财政入不敷出,债台高筑。据欧盟统计局公布的数字,希腊2010年负债与GDP之比达到142.8%,爱尔兰2010年负债与GDP之比达到96.2%,葡萄牙2010年负债屿GDP之比达到93%。最终,当这些主权债务纷纷到期时,各国政府只能做出大幅削减财政赤字的决定。而另一方面,当政府决定削减公开支出和财政赤字时,已经习惯了高福利的普通民众顿时感到生活水平急剧降低,失业率提升,社会矛盾激化,罢工和各种抗议也就接踵而至,导致各国政府削减财政赤字面临国内空前的阻力。最终,问题陷入僵持。

我们认为,希腊债务问题短期内根本看不到彻底解决的迹象,且未来还有持续发酵的可能。索罗斯曾预言“希腊债务问题最终可能拖垮德国、法国等强势国家经济,并最终引发欧洲经济整体衰退”。当然,现在就判断希腊债务危机是否会引发欧洲经济衰退的结论还为时尚早。但是,考虑到7月西班牙和8月意大利即将面临巨额到期债务偿还,有理由相信各国大规模罢工、抗议等行为还将发生,届时必将再次引发全球金融市场动荡和投资者避险情绪高涨,欧元被抛弃,美元上升,原油价格还将继续承压。

图表1:欧盟主要经济体预算赤字与负债与GDP之比

图为欧盟主要经济体预算赤字与负债与GDP之比图。(图片来源:欧盟统计局、北京中期)

图表1:欧元美元走势图

图为欧元美元走势图。(图片来源:文华财经)

2、美国经济复苏前景令市场担忧,美国即将迎来货币政策“真空期”

6月20日,高盛宣布下调其对美国第二季度经济增长预期,因美国经济面临失业率高企及制造业活动疲弱等不利因素。6月22日,美联储也宣布下调今年美国经济预测增速,同时上调失业率水平预测。当晚,原油盘中一度跌破90美元大关,市场避险和恐慌情绪高涨。

目前,美国经济表现到底如何呢?从最近美国公布的一些经济数据来看,我们分析,确实存在诸多令投资者对美国经济复苏前景感到担忧的地方。首先,在就业市场上,5月份美国失业率重新升至9.1%,显示美国就业市场情况仍未稳定;其次,在消费市场上,美国个人消费开支约占美国国内生产总值70%,是美国经济复苏和增长的主要动力之一。然而,美国5月份零售和食品服务业销售额环比下降0.2%,是11个月以来的首次下降,美国4月个人消费支出(PCE)月率上升仅0.2%,预期上升0.5%,表现也差强人意。最后,在通胀水平上,由于原油价格高企,美国5月消费者物价指数(CPI)同比上升3.6%,核心CPI同比上升1.5%,均创下2008年10月以来新高,显示美国通胀水平已经有所提高,有可能影响美联储接下来货币政策的决策。

我们认为,尽管近期导致国际金融形势剧烈动荡的主导因素在欧洲,但随着美国6月底结束第二轮量化宽松政策,美联储将迎来货币政策“真空期”。由于目前美国经济前景扑朔迷离,美国民主共和两党也一直未能就政府债务上限达成一致,从而增加了国际经济形势的不确定性与动荡,致使美元指数和原油价格近期产生巨剧波动。

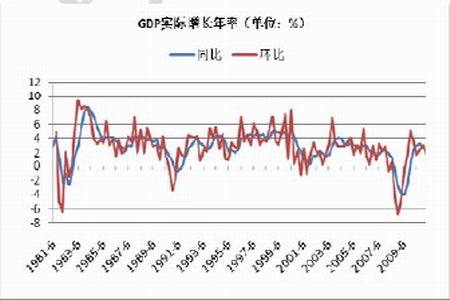

图:美国GDP实际增长年率(%)

图为美国GDP实际增长年率走势图。(图片来源:Bloomberg、北京中期)

图:美国通胀率水平

图为美国通胀率水平走势图。(图片来源:Bloomberg、北京中期)

图:美国失业率情况

图为美国失业率情况走势图。(图片来源:Bloomberg、北京中期)

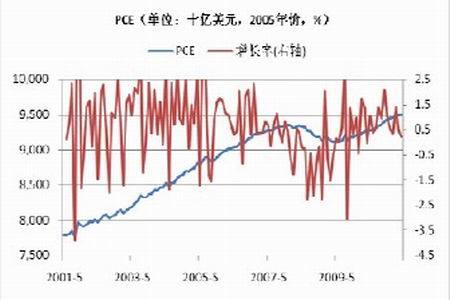

图:美国个人消费支出(PCE)走势图

图为美国个人消费支出(PCE)走势图。(图片来源:Bloomberg、北京中期)

3、中国加息靴子未落地,汇率创新高,加剧资本市场与商品市场动荡

目前,中国经济通胀水平居高不下,货币供应量不断收紧,制造业增速减缓,市场对中国经济增长前景存在多种猜测与担忧。据最新数据显示,2011年5月份,中国居民消费价格同比上涨5.5个百分点,涨幅比4月份上涨0.1个百分点。5月份,工业生产者出厂价格同比上涨6.8个百分点。随及中国人民银行决定,上调存款类金融机构人民币存款准备金率0.5个百分点。自2010年10月以来,中国已经连续10次提高存款准备金率,并加息4次。

而在外汇市场上,6月22日人民币对美元汇率中间价报6.4683,再次创汇改以来的新高。中国政府希望通过加速人民币升值,来缓解国内通胀压力。但是,考虑到中国通胀高企和实际利率水平为负的基本现状,我们认为,中国再次加息随时可能到来。

中国是否会出现滞胀,这才是真正困扰国际资本市场的问题。一方面,6月份汇丰中国制造业采购经理人指数降至11个月来最低水平的50.1,明显低于5月份51.6,中国制造业增长前景堪忧;另一方面,市场预测6月份CPI仍将居高不下,并有望再创新高。

中国经济前景不明朗和制造业增速放缓,反映在大宗商品市场上,是对原油和金属的需求减弱,导致这类商品价格承压回落。

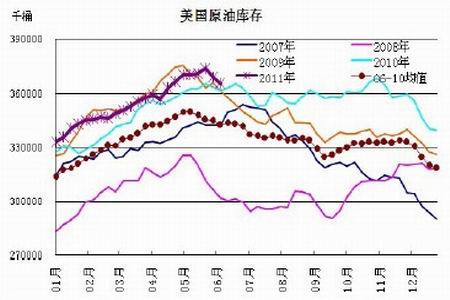

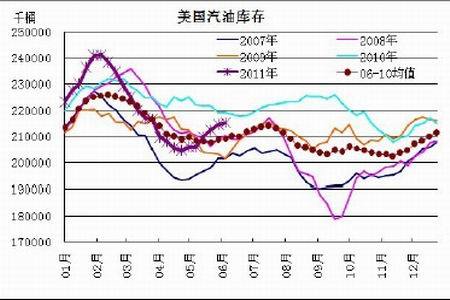

4、美国原油库存略微下滑,汽油消费不旺

美国能源情报署(EIA)周报公布,截至6 月10 日当周,美国原油库存减少341 万桶,至3.6556 亿桶,略大于预期。但是,汽油库存意外增加57.3万桶,至2.15亿桶,我们发现,这已经是汽油库存连续6周上升,显示美国因个人消费支出减少,汽油消费不旺。

此外,美国能源部公布的数据还显示,过去四周平均原油需求同比下降了3.2%,炼油厂开工率也从此前一周的87.2%降至86.1%,暗示炼油商正在下调汽油和其他成品油产量。美国公布5月基本通胀升至约三年以来的最高水准,而纽约地区制造业指标6 月意外萎缩,均给原油和汽油的消费带来影响,从而打压油价上涨空间。

图:美国原油库存

图为美国原油库存走势图。(图片来源:美国能源信息署(EIA))

图:美国汽油库存

图为美国汽油库存走势图。(图片来源:美国能源信息署(EIA))

图:美国镏分油库存

图为美国镏分油库存走势图。(图片来源:美国能源信息署(EIA))

图:美国个人消费支出(PCE)走势图

图为美国个人消费支出(PCE)走势图。(图片来源:美国能源信息署(EIA))

5、投机资金连续7周净多头大幅减仓

美国商品期货交易委员会(CFTC)公布的数据显示,最新的一周NYMEX原油市场的投机净多头为166371手,较上一周的176124手减少了9753多手。我们发现,自5月3日以来,在原油价格从最高的115美元跌落至近日91美元的这轮暴跌行情中,伴随着的是投机资金净多头连续7周减仓,净多头持仓量从258668手减至166371手,减持92297手,减幅高达35%。

过去几周,原油投机资金大幅离场,也是引发原油暴跌的一个重要因素。但我们认为,这种减幅过快,未来几周出现一定程度反弹的可能性较大。

图为纽约原油持仓走势图。(图片来源:美国商品期货交易委员会(CFTC))

6、国际能源署和美国释放战略储油,打压油价

6月23日消息,国际能源署(IEA)表示将释出6000万桶原油库存以缓解价格上涨压力。与此同时,美国能源部(EIA)也跟进宣布将向市场投放3000万桶战略储油,以稳定市场供应。当天,原油价格盘中一度跌至每桶89.62美元。

我们认为,国际能源署和美国能源部抛售战备储油,更多地是打压短期的油价走势,其目的是为了缓解美国内因油价高企所带来的通胀压力。在国际金融形势剧烈动荡的背景下,油价能否有效跌破90美元大关的强支撑位,还需要进一步观察。

图为美国原油战略储备走势图。(图片来源:美国商品期货交易委员会(CFTC))

三、结论:

分析近期原油暴跌行情,我们认为主要来自两方面原因:(1)国际经济形势剧烈动荡,影响原油的金融属性,导致原油价格受到重挫。其中具体包括希腊债务危机不断升级,美国经济复苏前景令人担忧,以及中国制造业增速放缓等诸多不明确性因素;(2)原油供需基本面疲弱,美国汽油需求降低,同时国际能源署和美国能源部释放大量的战略储油,均对国际油价构成较大的打压。此外,投机资金大幅度减仓离场,也加重了原油的下跌速度。

展望后市,从中期来看,国际动荡的经济形势料将持续,世界经济的“三驾马车“―美国、中国和欧洲的经济均出现不同程度的熄火,从技术图形上看,原油期货均线价格呈现典型的空头排列格局,所以,原油价格近期重新站上100美元的难度较大;从短期来看,原油在经历自5月份以来的暴跌行情后,短期内随时可能迎来一波技术性反弹修复行情,且美联储货币政策6月底结束之后将迎来新的“真空期”,这为原油反弹创造了较好的政策空间。我们认为,短期内油价将在90美元至95美元之间震荡的可能性较大,维持震荡偏空的整体思路。预计,国内沪燃油将跟随原油走势,在4700至5100之间震荡。