一、本周沪胶难承压力下挫本周沪胶主力由多转空,空头力量明显增多,期价大幅下挫。本周天胶1109主力合约开盘于33400点,周五收盘于32150点,较上周下跌1255点,下跌幅度为3.76%,成交量411万手,持仓224824手。

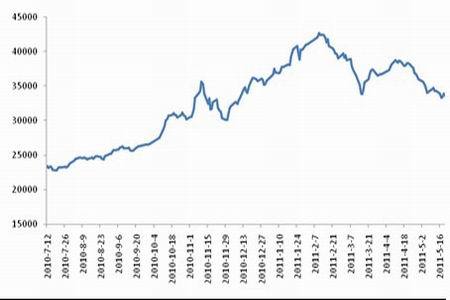

图1、沪胶近期现货走势

图为沪胶近期现货走势图。(图片来源:Bloomberg,中期研究院)

二、政策紧缩压力较大从经济指标来看,发电量同比增速由2月的15.2%回落至5月10.89%,规模以上企业工业增加值由2月的14.9%回落至5月的13.3%,中国制造业经理人指数PMI也回落,6月PMI预览指标显示50.1,临近萎缩状态,持续的货币紧缩政策已经对实体经济产出明显作用。而通胀数据依然在高位,货币紧缩还没有放松的信号,目前市场对紧缩政策不会放松似乎已经形成共识,现在争论焦点已经逐步转移到政策收紧还有多少余地。本周股市连续上涨更是反映市场有紧缩见顶的预期。橡胶现货价格较高、远期合约贴水、显性库存偏低、资金仍存一定做多意愿,这有利于期现价差的修复,但货币收紧的大方向没有改变以及国内轮胎总体需求相对低迷,因此投资者对于价差修复行情不宜期待过高。尽管本周有连续两日大幅下跌,但中期震荡格局依然未变,本周股市强力反弹或能给期市带来一定乐观气氛,依然延续震荡格局观点,趋势性方向仍不明朗。

图2、主要产胶国天胶供应

图为主要产胶国天胶供应走势图。(图片来源:WIND,中期研究院)

国内产区,由于前期低温多雨的天气,海南产区也推迟了开割的时间。进入5月以后,海南产区也已经全面开割。海南地区由于气候与地势的原因,经常遭受台风等自然灾害的袭击。平均亩产橡胶比较低,年亩产约70公斤/亩。4月份海南地区由于低温多雨的天气,部分胶树患有白粉病。这些树木的产量或将下降1/3左右,但是患病树木总体面积不大。预计产量较去年有所增加。

图3、中国天胶合成胶进口量

图为中国天胶合成胶进口量走势图。(图片来源:WIND,中期研究院)

今年需要引起关注的是因为云南农垦的改制过程缓慢,导致截止目前,国营加工厂大多数无法正常开工生产,尽管民营厂原料应接不暇,但其产品不能作为沪胶交割标的物。

2、与合成胶比价支撑天胶价格箱底震荡本周主流供应商暂稳顺丁胶价格,国内市场报价弱势盘整且价格重心略有下移。虽然丁二烯价格大涨和三季度部分装置检修带来的减产预期使得顺丁业者长期看涨,但是摆在眼前的现状是下游工厂因资金压力和成品库存压力的影响,对顺丁的需求减弱,市场交投十分萎靡,高价难以成交。丁二烯价格一直上涨,但是顺丁价格不涨反降,中间商利润空间萎缩操盘兴趣减弱,计划户多倾向于把货直接出给工厂。截止到本周五,国内顺丁报价在29600-30000元/吨左右, 较上周五下跌约100-300元/吨。

图4、天胶与合成胶比价

图为天胶与合成胶比价走势图。(图片来源:WIND,中期研究院)

三、后市基本面偏空夏季轮胎生产淡季来临以及新胶的不断上市令沪胶基本面保持弱势,受到上方均线的强力压制,期价今日无力承压大幅下挫。从天胶自身看来,国内外产区生产正常并没有受到自然灾害的影响,泰国、印尼等的天胶供应不断增加,供需呈现偏空的局面。IRSG在近期报告中指出,2010年天胶供应增速为6.1%,需求增速为14.4%;而2011年供应增速稳定在6.2%,需求增速快速下滑至4.6%。考虑到基本面情况变化的惯性力量更大,因此今年出现前期般供应紧张导致价格上涨的机会不大。基本面上天胶依旧偏弱。但是本周连续两天的大幅下跌可能会迎来小幅反弹,前期空单适当了结,操作上日内为主。