一、市场回顾

图为沪胶1109 合约走势图。(图片来源:文华财经)

5 月份天胶整体上呈现探底回升的走势, 沪胶1109 合约在29500-30000元区间的支撑凸现。泰国南部持续的降雨制约了天胶的供应,令季节性供应的压力低于预期。虽然欧元区债务危机引发美元强劲反弹,以及中国货币政策紧缩的预期一度对大宗商品带来系统性的下行压力,但市场对通胀的担忧依然对商品起到良好的支撑作用。随着美国一系列弱于预期的经济数据的出台,美元持续的反弹受到制约,天胶价格在六月份有望延续五月下旬开始的反弹走势。

二、市场分析

1、欧债危机重燃系统性风险,但美元反弹压力依然较大

5 月份随着希腊和爱尔兰出现债务违约的可能性,欧债危机波澜再起。由于已经确定希腊将在明年初之前丧失融资能力,欧元区正在筹备重新修订希腊的救助方案,欧元区正面临着高达1,100 亿欧元的救助计划。

统计数据显示,希腊的债务将集中在接下来的4 年中到期(2012 年-2015 年)。就目前情况看,希腊之前推出的一系列减少赤字的措施并没有使其债务状况得到明显的改善,其赤字占GDP 比例仍处于10.6%的高位,远高于预期的8.6%。希腊的公共债务占GDP 比例在2010 年达到了140%以上。市场由此担心希腊进行债务重组的可能性明显加大。

再看爱尔兰。截至2010 年,爱尔兰债务占GDP 比例已经接近100%。由于爱尔兰不愿以提高公司税来获得欧盟和IMF 降低对其救助贷款的利率,使其在偿还债务上承受了更大的压力,未来爱尔兰的主权债务等级有可能被继续下调。此外,2011 年年初以来,希腊、爱尔兰、葡萄牙等五个主要的欧元区主权债务国与德国的国债利差总体呈扩大趋势,反映出市场对相关国家主权债务风险忧虑的增加,希腊、爱尔兰、葡萄牙等国的融资难度也将进一步提升。

对欧债危机可能进一步升级的担忧,引发欧元在5月份持续走弱,加之市场对美国6月底后可能退出量化宽松货币政策的预期,导致美元指数持续上涨,一度对大宗商品形成向下的压力。从美国11种主要商品总持仓的变化不难看出,5月份随着系统性风险的加大,资金明显有从商品市场撤出的迹象,而美元的走强加剧了资金撤离商品商品市场的步伐。

图为美国11种商品总持仓与美元指数走势图。(图片来源:中信建投期货)

5月下旬随着,美国出台的一些重要的经济数据均差强人意,尤其是目前美国房地产市场依然十分低迷,第一季度GDP增速仅为1.8%,大大低于全年四季度的水平,这或将延缓美国退出量化宽松的步伐。从目前美国失业率和房地产市场的情况看,年内美国收紧货币政策的可能性很小。在此背景下,美元并不具备持续走强的条件,其对商品市场的压力可能仍是短期的。

2、季节性供应压力弱于预期,部分抵消了来自消费的负面影响从供需层面看,尽管3、4月份的汽车数据显示国内天胶消费明显走弱,但由于持续降雨,泰国南部主产区天胶供应受到一定程度的阻碍。在主产区全面开割后,天胶的供应压力明显弱于市场早先的预期。天然橡胶生产国协会(ANRPC)5月27日公布,2011年第二季度天然橡胶产量增长预估从10.5%调降至5.8%,因印尼和菲律宾等国产量低于预期。

ANRPC在月度报告中称,截至4月底成员国天胶库存预计为771,000吨,而到7月底料降至698,000吨。其同样下修2011年全年天胶产量预估,从增长5.8%下修至增长4.9%,2010年实际增长率为6.4%。该协会表示,ANRPC成员国今年可能生产993万吨左右橡胶,远低于稍早预估的1002万吨。

作为最大的天然橡胶生产国泰国,1-5月期间天胶产量可能增长8%至134万吨;而2011年全年料增长3.8%,至338万吨左右。

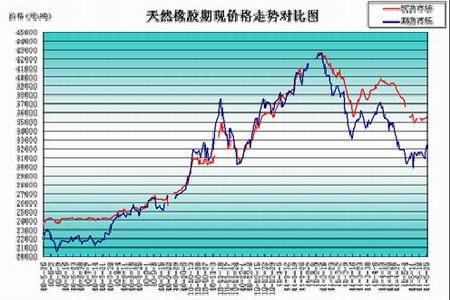

从交易所库存来看,5月下旬后,无论是上海还是东京,市场显性库存再度出现减少,现货升水格局仍然维持并有走高的迹象,为期货价格的反弹提供了较好的安全边际。

图为天然橡胶期现价格走势对比图。(图片来源:中信建投期货)

随着当前新胶供应压力的减弱,前期因对需求悲观和对季节性供应压力担忧所引发的跌势有望得到一定程度的修复。

3、商品与股市分道扬镳,市场孕育反弹

五月下旬,市场出现了一个明显的现象就是期市与股市分道扬镳,一方面国内A股市场不断创出低点,而商品期货市场则呈现震荡上行的态势,股市下跌对于期市的负面影响正在减弱。

随着中国货币政策的不断收紧,4月份采购经理人指数的下滑,加之电力紧张的提前到来令市场担心未来国内经济可能进一步减速。与此同时,国内通胀压力有增无减,持续的负利率使得大宗商品的投资属性相对更为显著。在存量流动性依然充裕,在中国经济逐步显现出滞胀迹象的背景下,商品期货整体上的下行空间也受到明显的制约。虽然由于一年期央票收益率已经超过一年期定期存款的利率,六月份央行加息可能性明显增加,但是基于对通胀预期短期难以改变,商品期市强于股市的格局仍有望进一步延续。而一旦股市出现反弹,可能会进一步加剧期市反弹的力度。

三、行情展望

由于进入割胶期后天胶供应增长依然缓慢,大大抵消了来自消费下滑的负面影响,为天胶延续反弹提供了可能。进入6月份后,欧债危机的潜在风险依然没有消除,其对天胶价格阶段性的负面影响仍会出现,但是基于美元受到美国经济复苏进程缓慢的制约,自身并不具备持续走强的基础 ,来自于美元反弹对商品的压力可能有所减弱。随着系统性风险的缓解,6月份天胶的反弹有望向34500元或36000元一线测试。