图: NYMEX 原油走势图

图为NYMEX 原油走势图。(图片来源:文华财经 北京中期)

图: 沪燃油主力走势图

图为沪燃油主力走势图。(图片来源:文华财经 北京中期)

近期弱势美元为商品市场带来支撑

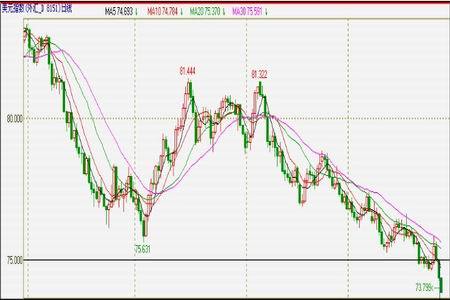

美元指数在今年以来持续下探,4 月份更是突破了前期的低点,美元的疲弱为近期的商品市场提供了较大的支撑,因美元作为多数商品的定价货币,美元走势往往与商品反向。在地缘政治危机因素淡化之后,美元的疲弱是推高原油价格走高的重要因素之一,而美元突破前期也暗示后期一段时间美元可能会进步一走低。

图:美元指数

图为美元指数走势图。(图片来源:文华财经)

汽油消费旺季可能因高油价而需求受损

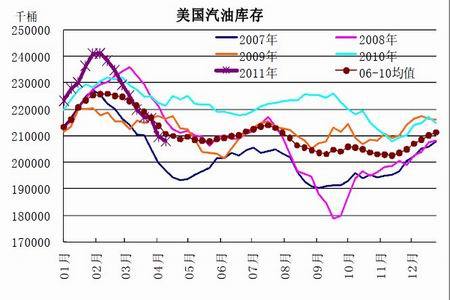

美国能源资料协会(EIA)周三公布的周度报告显示,上周美国原油及成品油库存下降,汽油库存连续第九周下降,因美国原油进口量减少且炼厂产能利用率提高。报告显示,截至4 月15 日当周,美国原油库存减少232 万桶,至3.5697 亿桶,此前预估为增加110 万桶。此前六周库存连续增加。汽油库存连续第九周下降,减少158 万桶,至2.081 亿桶,此前预估为减少150 万桶。俄克拉荷马州库欣原油库存下降77 万桶,至4110 万桶,前一周库存创纪录高位。利好的库存数据也是当晚推高油价的重要因素。随着天气的逐渐转暖,美国汽油消费将逐步进入旺季,但结合目前的高企的油价,预计汽油的需求量可能会受损,这也使得后期对原油市场的支撑弱化。

图为美国原油库存走势图。(图片来源:美国能源信息署(EIA))

图为美国汽油库存走势图。(图片来源:美国能源信息署(EIA))

图为库欣原油库存走势图。(图片来源:美国能源信息署(EIA))

结论或操作建议:

原油价格近几日继续走高,周三晚间 NYMEX 的WTI 原油近月合约再次大幅上涨并突破110 美元/桶的关口,而目前的地缘政治因素已经有所淡化,近期的行情很大程度上是受弱势美元及需求因素推动,因美消费旺季将来临,而美利好的经济数据也提升了需求增加的预期。我们认为,从中长期趋势看,原油价格重心继续上移的态势并未改变,但须防范短期风险,短期内已经没有继续大幅推高油价的基本面因素,从CFTC 的数据也可以看出,近几周投机净多头反而是有所减少,市场分歧在逐渐加大,目前的110 美元以上的油价可能会有过度炒作的嫌疑,原油短期上行的空间较窄,但包括利比亚在内的各种因素仍将会使得油价保持在较高的点位,因此我们认为近期油价可能比较难出现趋势性行情,更多可能是转为高位整理。