2012年PTA价格预期偏弱,但仍存在较多的投资机会

2011年已经进入尾声,在这一年中PTA期货价格从高位持续回落,PTA企业已经结束暴利时代进入了微利期。2011年新投产的PTA装置有450万吨,而2012年计划新产能高达1100多万吨,市场的供应压力可想而知,因此面对日益增加的市场供应,PTA企业只能通过降低开工率来保证现金流。未来PTA期价难以出现较大幅度的上涨,尤其是加工企业的利润将处于低位,行业的竞争将非常激烈。但并不是说PTA期货市场就不存在机会,PTA期价在偏弱的前提下,也会有反弹的机会,因此投资者需要从基本面出发把握市场节奏。

把握PX成本推动时机

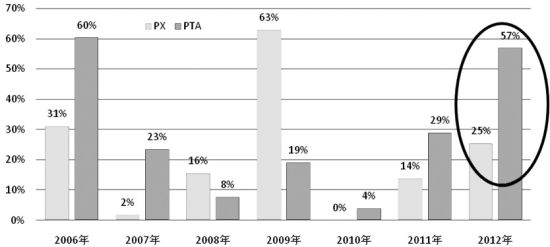

未来一年的新产能投产量非常大,但却是分散在各个季度中,尤其是几套巨大的产能将在下半年投产。一般情况下,新装置投产后难以马上产生市场供应,因此2012上半年PTA实际的供应量难以大幅增加。但是在新装置投产之前却需要企业提前对原料进行备货,因此PX的供需面却将备受关注。

在2010年年底至2011年年初PTA期价受到PX的推动上涨,随后在7、8月份,PX装置故障导致市场供需骤然紧张,在当时PTA市场极度悲观的情况下,PTA期价意外从8600左右的低位反弹至10200元/吨以上的水平,下游聚酯产品的价格也一路跟涨。2012年,面对大量PTA新装置的投产,PX的产能扩张却进入了低谷期,无论是国内还是亚洲其他地区的新增产能都有限。PTA企业在新装置投产之前的备货可能会再度引发PX市场供应紧张,届时PTA市场或将上演成本推动型上涨行情。

需求端危机中存生机

纺织服装终端需求低迷,导致了PTA市场的供需面压力凸显。而目前企业对来年的纺织服装形势依旧悲观。但是来年纺织服装行业的形势和2011年相比也有了巨大的差异。

首先,近期人民币兑美元汇率连续下跌,减缓了未来人民币快速升值的预期,因此对于纺织服装外贸企业来说,人民币升值的压力减弱。其次,纺织原料的价格已经跌至较低的水平,继续下跌的空间不大,因此价格逐渐企稳,有利于纺织服装订单的定价和签单。以上两点将改变企业因担心价格波动而不敢报价接单,只接中短单的局面,将有利于纺织服装的出口。再次,目前纺织服装业正面临较为残酷的洗牌期,不少中小型企业提前停产甚至有不少小企业直接关闭,将资金转做他用。因纺织服装为劳动密集型企业,行业洗牌后可能会释放部分劳动力,缓解劳动力成本快速上涨的压力,且劳动力成本以阶梯形态上升,不会持续大幅上涨。因此,未来的纺织服装企业的生存环境将会转好,终端需求消极中正酝酿积极因素。而经过一段时间的萧条之后,纺织服装的库存也得到了消耗,后市势必会有阶段性的备货。

提防棉花再抬头

2011年棉花价格从高位回落,并在低位窄幅振荡盘整。棉花价格偏低打击了棉农的种植积极性,上周四公布的北京COTLOOK调查显示,2012年中国棉花种植面积料较今年下降9%,加之国储敞开无限量收购棉花,导致棉花市场供应减少,未来一年国内棉花的供应预期下降。而棉花市场价格处于低位时,由于刚性需求的存在,棉花消费量继续下降的空间不大。而随着全球人口的稳步增长,预计棉花的需求将有望逐渐回升。因此棉花的需求萎缩的幅度已经不大,但是供应预期减少,一旦棉花价格再度上涨,无疑将直接利好PTA。

综上所述,未来一年PTA价格将受到巨大产能增加的压力而难以大幅上涨,但是,PX可能适时发挥成本推动作用,另外需求也会阶段性向好,以及棉花价格可能有所抬头,都会对PTA产生拉升作用。2012年PTA价格预期偏弱,但却可能会存在较多的投资机会。