由于欧债危机和国际油价的大幅震荡,“金九银十”的神话在2011年的化工市场完美破灭,第四季度行业景气度能否扭转仍然在我们的心里画着了一个大大的问号。十一月伊始,所有的行业人士都在力争摆脱“金九银十”的束缚,但是经济环境的氛围仍成为制约行业发展的主要阻力。

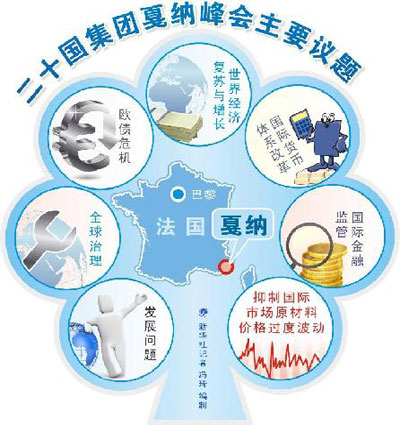

G20峰会确立了讨论世界经济形势 促进全球经济复苏和增长的核心

截止本周五,国内化工业仍以跌多涨少的“熊市”发展为主,在利好面逐渐下降的形势下,大部分行业人士将关注点放在将于近期举行的G20峰会上。有消息称,此次会议将围绕危机后世界经济衰退问题进行展开,其中,讨论世界经济形势,促进全球经济复苏和增长是峰会的核心议题。那么,如果欧债问题有效遏制,化工行业将大受裨益,现在我们来回顾一下本周塑料原料市场的运行情况。

市场:受国际原油震荡下行影响,本周塑料期货价格连续走跌,交投情况萎靡;现货市场氛围低迷,商家心态悲观不断降价出货,部分商家封盘观望,下游询盘不多,需求欠佳市场成交量不理想。

PE:本周PE市场表现维稳,交投氛围一般。周内各大商家出厂价格平稳为主,由于需求方面没有大幅好转,商家交投活跃度未跳出平淡圈。线性价格大多保持平稳,交投情况一般;高、低压受中石油华南上调出厂价格提振,个别做小幅整理。截止周尾,PE市场整体库存量不多支撑行情主流平稳,但由于对后市预期普遍不佳,商家多谨慎出货,预计近期PE市价小幅震荡为主。

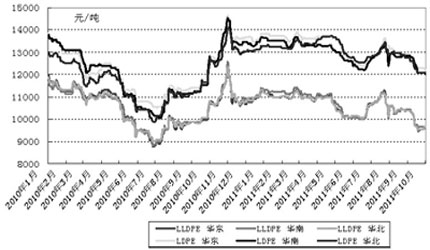

塑料产品区域走势分析

ABS:本周ABS市场主流持稳,个别下调。随着近日原油市场的持续走低,国内ABS市场的支撑力度再度减弱,而下游需求继续冷淡,成交量难见提升,个别地区小幅回落。预计后市短线仍保持小幅调整,若外围利空延续,ABS行情可能再次出现走软可能。

PVC:周内PVC行情走弱。由于贸易商对后市较为悲观走货情况不理想,下游企业本着按需采购的态度,市场实际成交不畅。本周国内电法PVC主流报价集中在6500-6650元/吨,乙烯法PVC主流报价集中在6900-7100元/吨。由于国际经济大环境不利,大宗商品价格走低,贸易商对后市看法较为消极,后市PVC行情有进一步下探风险。

PS:本周PS市场出现短暂的乐观景象,不过后市难料。受前期原油利好延续和市场货源整体偏紧提振,PS市场活跃度尚可,贸易商保持乐观心态,而成交方面仍显谨慎,后期市场受原油弱势回落影响,贸易商观望心态有所增加,截止周尾,市场仍在多空交织的状态,预计短线仍以弱势调整为主。

PP:利空因素持续,行情多以震荡走跌为主。本周下游商家多按需采购,市场交投清淡,所以贸易商多积极让利出货,但行情仍难于提振,大部分人士保持浓厚的观望情绪。目前市场受货源成本制约,下行空间有限,预计短期行情提升的可能性不大,依然以小幅震荡为主。

峰会主要议题

尽管国内政策和行业发展规划双双利于企业发展,而国际金融市场的包袱仍难以甩掉,第四季度化工行业“起死回生”的奇迹存在挑战,因此,大部分商家把期盼放在了国际经济环境问题上,此次G20峰会无疑成为人们关注行业发展的焦点,目前商家已将达成:“不求行业起死回生,但求危机尽快过去”的共识。

有行业专家分析,目前石化市场几乎被打回原形,同比下降或持平的产品比例已近五成,整体价格水准已回到去年同期,这意味着去年四季度和今年一二季度的上涨已被吞噬。如原油保持在85美元以上则未来还可谨慎乐观,而一旦新兴市场供需矛盾尖锐,则新一轮倾销又将掀起,届时大宗石化市场将更加惨淡。